|

|

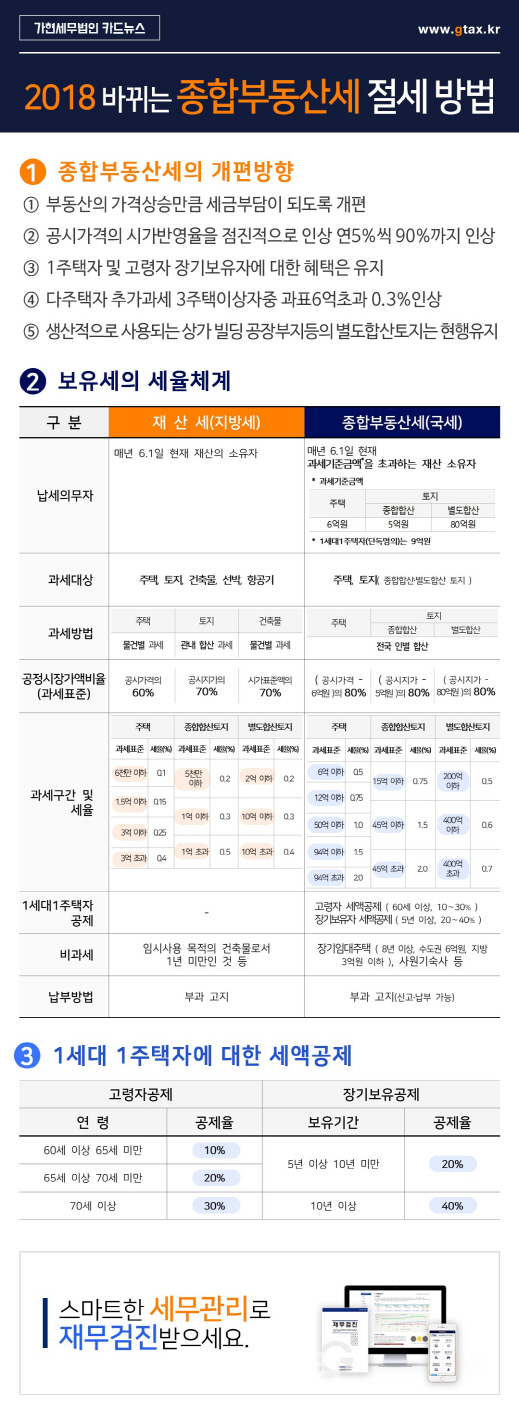

1. 종합부동산세의 개편방향

종합부동산세의 개편 방향은 쉽게 다음과 같이 요약된다.

① 부동산의 가격상승만큼 세금부담이 되도록 개편

② 공시가격의 시가반영율을 점진적으로 인상 연5%씩 90%까지 인상

③ 1주택자 및 고령자 장기보유자에 대한 혜택은 유지

④ 다주택자 추가과세 3주택이상자중 과표6억초과 0.3%인상

⑤ 생산적으로 사용되는 상가 빌딩 공장부지등의 별도합산토지는 현행유지

이다. 고가주택일수록 다주택일수록 세금의 부담은 커지도록 개편방향이 되어진다.

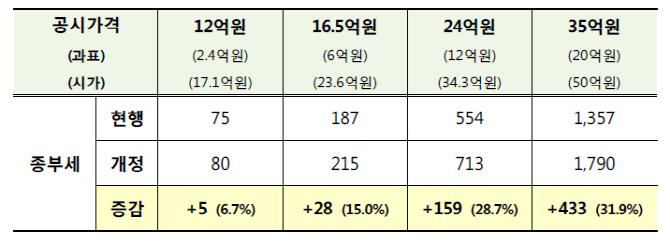

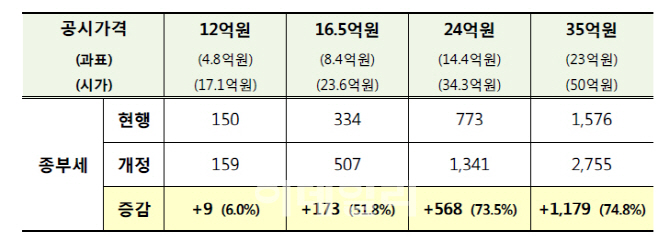

이를 통해 1세대 1주택자의 종합부동산세 부담은 다음과 같이 공시가액에 따라 달라질 예정이다.

|

|

2. 다주택자보다는 1세대 1주택이 유리하다.

다주택자는 주택수를 줄여 종합부동산세를 줄이는 방법을 찾아볼 수 있다. 특히 3주택 이상자는 세금 부담이 크기 때문이다. 주택수를 줄이는 방법은 무주택 자녀에게 증여하는 방법, 양도차익이 적고 향후 시세차익의 기대도 적은 부동산에 대해 처분하는 방법, 또 임대사업자 등록을 통해 주택수에서 제외하는 방법이 있다. 부부간에 증여는 일정금액 까지는 효과가 있지만 12억이 넘어가는 재산에 대해서는 종합부동산세의 절세 효과가 적다.

3. 무주택 자녀에게 증여하는 방법

세대 분리가 가능한 무주택 자녀에게 증여를 하는 방법은 세대의 주택수를 줄일 수 있어 종합부동산세 절세측면에서는 유리하다. 그러나 증여세의 부담이 클 수 있으므로 무주택 자녀의 소득유무 및 증여세 부담 가능성 등은 유의하여 결정하여야 한다.

4. 임대사업자 등록을 통해 합산과세 대상에서 배제된다.

다주택자는 임대사업자 등록을 통해 종합부동산세 합산대상에서 제외할 수 있다.

특히 다주택자는 임대주택 사업자 등록시 일정요건 충족시 종합부동산세에서 제외될 수 있어 유리하다. 이 경우 합산배제신고한 연도의 과세기준일 현재의 공시가격이 6억원 (3억원) 이하여야만 적용된다. 특히 2018년 4월1일 이후 단기 임대로 등록하여 임대하다 준공공 임대 등으로 등록 변경 시에는 준공공 임대 등으로서 임대하는 기간에 대해 합산 배제된다.

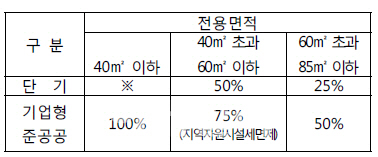

다음의 면적에 대해 종합부동산세가 합산 배제 된다.

|