.png)

11일 상가정보연구소는 상가 임대인이 알아야 할 절세 전략 3가지를 제시했다.

우선 법인사업자 명의로 취득하는 것이 무조건 유리하지는 않다는 점을 명심해야 한다고 조언했다. 임대사업을 할 때 개인사업자의 경우 소득금액 구간에 따라 6~42%의 초과누진세를 부과하는 구조인 반면 법인사업자의 경우 10~25%의 세율로 과세하기 때문에 법인명의로 했을 때 세 부담이 감소할 수 있다.

하지만 법인은 취득세 중과가 적용된다는 점에서 개인보다 불리할 수 있다는 점을 간과하면 안 된다. 개인은 부동산을 구입할 때 1.1~3.5%의 취득세를 내지만 법인은 5.3~8.1% 수준을 납부한다. 다만 법인 설립 후 5년이 지났거나 과밀억제권역이 아닐 경우에는 개인과 차이가 없다. 따라서 상가의 금액 및 소득 규모에 따라 실제 얼마나 차이가 나는지 따져보고 판단해야 한다는 것이다.

두 번째로 부가가치세를 환급받으려면 ‘일반과세자’ 등록할 것을 권했다. 취득한 상가의 부가가치세를 환급받기 위해서는 분양계약일로부터 20일 이내에 일반과세자로 사업자등록 신청을 해야 건물분에 대한 부가가치세 환급을 받을 수 있다. 만약 일반과세자가 토지가액 5억원, 건물가액 1억원의 상가를 취득하는 경우 부가가치세는 건물 가액의 10%인 1000만원이 된다. 토지의 공급에 대해서는 부가가치세가 면제되기 때문이다.

반면 간이과세자는 부가가치세 환급을 받을 수 없고, 임차인에게 세금계산서를 발행할 수 없기 때문에 세입자로부터 임대료에 대한 부가가치세를 받을 수 없다.

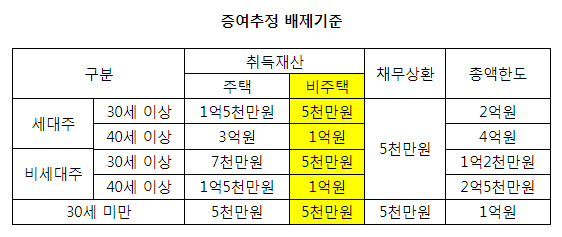

마지막으로 증여추정 배제기준 한도를 확인하라고 조언했다. 일반적으로 상가는 주택에 비해 증여에 유리한 자산으로 꼽힌다. 과세표준이 되는 기준시가가 매매가의 40~60%로 낮게 책정되기 때문이다.

하지만 정부는 부동산 매매에 편법 증여가 동원되는 것을 막기 위해, 향후 조사에서 재산을 자력으로 취득했다고 인정하기 어렵다고 판단될 경우 증여세를 부과하고 있다.

이때 자금출처를 입증해야 할 책임은 소유자에게 있기 때문에, 자녀에게 부동산을 물려주기 전에 증여추정 배제기준의 한도를 확인할 필요가 있다. 증여추정 배제는 재산취득일 전 또는 채무상환일 전 10년 이내에 취득한 재산이 일정 금액에 미달하면 증여세를 면제해주는 것을 말한다. 주택의 경우 지난달부터 ‘증여추정 배제기준‘이 최대 4억원에서 3억원으로 낮아졌기 때문에 유의해야 한다.

|