김록호 하나금융투자 연구원은 이날 보고서에서 “LG이노텍의 2021년 1분기 매출액은 3조2132억원, 영업이익은 3368억원으로 전망한다”며 “이는 현재 상향되고 있는 컨센서스를 각각 13%, 25% 상회하는 수준”이라고 말했다.

김 연구원은 “아이폰 12 시리즈의 판매 호조와 그중에서도 프로맥스(Pro Max)가 양호한 판매량을 기록해 LG이노텍의 광학솔루션 부문 실적이 기존 전망치를 상회한 것이 호실적의 주요인”이라고 설명했다.

올해 1분기 실적은 1분기 기준 단연 최고 영업이며, 4분기와의 차이도 2%에 불과하다고 김 연구원은 강조했다.

|

이어 “수년간 적자 시현하던 전장부품 부문은 2021년 연간 흑자전환이 추정된다. 이는 지난 2년간 적자 수주에 대한 정리를 기반으로 매출의 질 자체가 향상됐기 때문”이라고 분석했다. 전장부품 안에서 외형성장 가시성이 높은 카메라 모듈은 사업부 내에서 20% 이상의 매출 비중을 차지하고 있다. 북미고객사도 확보하고 있어 경쟁력은 이미 입증됐다는 것이 김 연구원의 설명이다.

김 연구원은 “카메라모듈 공급 구조 변경에도 불구하고 LG이노텍의 지위 및 경쟁력은 흔들리지 않을 것”이라며 “센서시프트 적용한 카메라모듈에서 여전히 주요 공급 업체이며, 전면 3D 센싱 모듈이 송수신 통합형으로 변경되며 평균 판매가격도 상승할 것”이라고 전망했다. 이어 “기판 소재는 고수익성으로 전사 매출비중은 12%이지만 영업이익 비중은 31%다. 전장부품은 영업가치 산정에 아직 기여하지 못하고 있지만 흑자전환, 경쟁력 입증을 통해 밸류에이션 재평가 여력이 상존한다”고 덧붙였다.

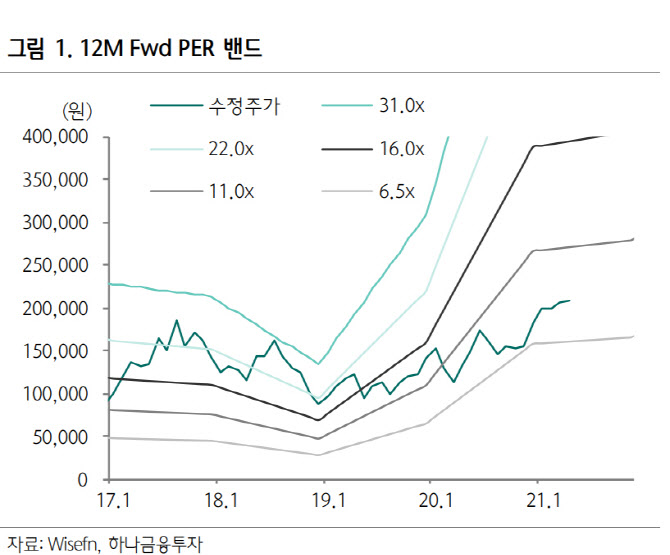

김 연구원은 LG이노텍이 저평가 매력이 있다고 봤다. 그는 “무엇보다 주가수익비율(PER) 8.7배는 부담 없는 가격대라는 판단”이라며 “실적 향상과 저평가 매력”을 짚었다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)