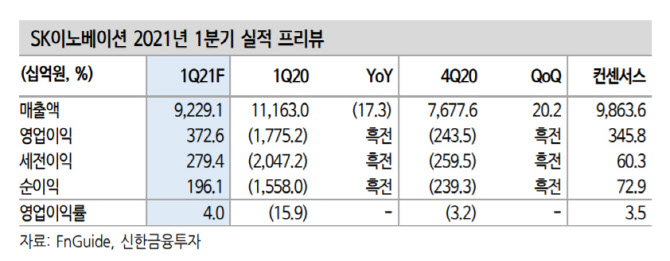

1분기 영업이익은 전 분기 대비 흑자전환한 3726억원으로 컨센서스인 3458억원을 상회할 것으로 전망했다. 정유 영업이익이 2362억원으로 큰 폭의 흑자를 기록할 것이라는 분석이다. 이는 유가 상승에 따른 대규모 재고평가이익과 정제마진이 소폭 상승한 영향이다.

화학은 801원의 영업이익을 기대했다. 전 분기 일회성 비용 소멸과 시황 강세에 따른 스프레드 상승으로 호실적이 예상된다는 분석이다. 윤활유는 타이트한 수급에 따른 스프레드 확대가 지속되면서 1547억원의 영업이익이 기대된다고 전했다.

2023년 기준 배터리 생산능력은 85GWh로 국네 셀 업체 중 가장 가파르게 성장할 것으로 봤다. 이진명 신한금융투자 연구원은 “이 가운데 미국 공장의 비중은 25%로 미국 전기차 시장 확대에 따른 본격적인 실적 성장도 기대된다”며 “지난해 4분기 기준 수주잔고는 550GWh로 소송 리스크로 지연됐던 추가 수주 가능성도 높아졌다”고 전했다.

본업 역시 정유는 백신 접종 확대에 따른 수요 회복으로 하반기 턴어라운드를 예상했고, 화학과 윤활유는 글로벌 경기회복에 따른 수요 증가로 호실적을 기록할 전망이다.

목표주가는 배터리 사업의 가치를 12조원에서 17조원으로 상향 조정하면서 33만원에서 38만원으로 15.2% 상향 조정됐다. 이 연구원은 “2월 고점 이후 2차전지 업종 투자 심리는 리콜 이슈, LG-SK 소송 이슈, 폭스바겐 파워데이 등으로 악화했다”며 “SK이노베이션에 가장 큰 악재였던 소송 불확실성의 제거로 배터리 가치가 극대화하면서 리레이팅이 가능할 전망”이라고 전했다.

|

![중국식으로 지은 이름, 한강[땅의 이름은]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000181t.jpg)