.png)

|

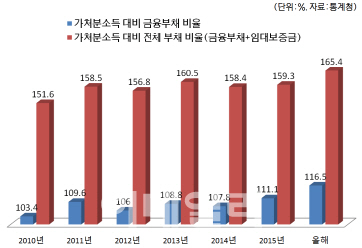

반면 가계 소득은 1년 새 2.4% 찔끔 늘어나는 데 그쳤다. 소득보다 부채 증가율이 두 배 이상 컸던 것이다. 이에 따라 가구 소득에서 세금, 연금, 보험료 등을 뺀 가처분소득 대비 전체 부채 비율은 165.4%로 통계 조사를 시작한 2010년(151.6%) 이후 최고치를 기록했다. 가처분소득에서 원리금 상환액이 차지하는 비중도 26.6%로 역대 가장 컸다. 100만원을 벌면 26만 6000원을 대출 원금과 이자를 갚는 데 쓰고 있다는 뜻이다.

문제는 최근 대출 금리가 빠르게 오르며 가구의 빚 상환 부담이 앞으로 더 무거워질 가능성이 크다는 점이다. 은행연합회에 따르면 현재 시중은행의 신용대출 금리는 평균 3~6%, 주택담보대출(분할상환방식) 금리는 3% 안팎으로 한국은행 기준금리(1.25%)를 크게 웃돌고 있다. 금융 부채를 보유한 가구의 70.1%는 이미 “원리금 상환이 부담스럽다”고 답하고 있다. “매우 부담스럽다”는 응답 비율도 20.4%나 됐다.

특히 경기 부진으로 갈 데 없는 퇴직자 등이 몰리고 있는 자영업자 부채 문제가 도화선이 될 수 있다는 걱정이 많다. 통계청에 따르면 지난 3월 말 기준 국내 자영업자 평균 부채는 9812만원으로, 직장인(상용근로자·7508만원)보다 30% 이상 많았다. 담보 및 신용대출, 신용카드 대출 등 금융 부채를 안고 있는 가구만 따로 떼어놓고 보면 자영업자 부채는 평균 1억 1139만원에 달했다. 자영업자 소득은 1년 전보다 불과 3.1% 늘어났지만, 금융부채의 경우 상용근로자(7.8%)나 임시·일용근로자(8.5%)를 크게 넘어서는 8.9%가 증가했다.