.png)

이지수 다올투자증권 연구원은 “일라이 릴리와 LAPS GLP-2 아날로그 소네페글루타이드(HM15912) 기술이전 계약을 체결했다”며 “계약금 7500만달러와 단계별 마일스톤 최대 12억6000만달러 규모로, 한미약품은 랩스커버리 원천 특허를 보유해 수익을 배분받는 구조”라고 밝혔다.

그는 “소네페글루타이드는 랩스커버리 플랫폼 기반의 월 1회 투여 지속형 GLP-2 아날로그로 현재 단장증후군(SBS) 글로벌 임상 2상을 진행 중”이라며 “한미약품이 임상을 완료한 이후 릴리가 후속 임상과 상업화를 주도하게 된다”고 설명했다.

특히 기존 치료제 대비 편의성이 강점으로 꼽혔다. 이 연구원은 “현재 유일한 허가 치료제인 다케다의 개텍스(Gattex)는 매일 1회 피하주사가 필요해 순응도가 낮다”며 “소네페글루타이드는 월 1회 투여로 만성 희귀질환 환자의 치료 순응도 측면에서 구조적 우위를 보유하고 있다”고 평가했다.

이어 “GLP-2는 장 점막을 재생시키고 염증을 억제해 영양소 흡수 능력을 높이는 역할을 한다”며 “가정용 정맥영양(HPN)에 의존하는 단장증후군 환자들의 HPN 의존도를 낮출 수 있는 근본적 치료 접근이 가능하다”고 분석했다.

다올투자증권은 적응증 확대 가능성에도 주목했다. 이 연구원은 “GLP-2의 장 점막 재생 및 항염 기전 특성상 크론병, 방사선 유발 장손상 등으로 적응증 확장이 가능하다”며 “단장증후군 단독 시장은 환자 풀이 제한적인 만큼 적응증 확대 여부가 중장기 신약 가치의 핵심 변수”라고 진단했다.

또 “GLP-1과 GLP-2 병용 시 식욕 조절과 장 흡수 기능 보완의 상호보완적 시너지가 기대된다”며 “릴리의 티르제파타이드와 병용 가능성 역시 중장기 업사이드 요인”이라고 덧붙였다.

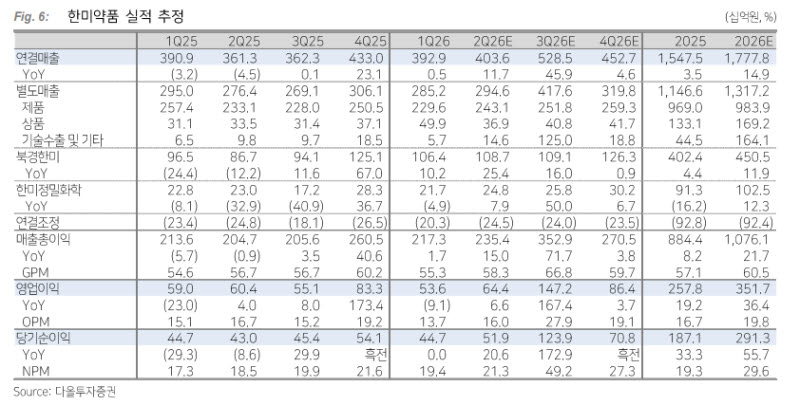

이 연구원은 “계약금 7500만달러는 3분기 실적에 반영될 가능성이 높아 단기 이익 모멘텀으로 작용할 전망”이라며 “소네페글루타이드 신약가치 5952억원을 신규 반영해 적정주가를 73만원으로 상향했다”고 짚었다. 이어 “향후 임상 결과 확인과 적응증 확장 진전에 따라 추가 가치 상승도 가능할 것”이라고 전망했다.

|

![꽃보다 카리나 청량미 가득 품은 이 옷…얼마에요?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060600091t.jpg)

![[그해 오늘] "여행 가자더니" 바다로 돌진한 아버지…마지막이 된 '가족 여행'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060600008t.jpg)