|

사업방식은?

지분적립형주택은 전용면적 60㎡ 이하 주택 분양 시 수분양자가 분양원가의 10~25%를 내고 입주한 뒤 20~30년에 걸쳐 5년 단위로 나머지 지분을 취득하는 형태의 주택공급모델이다.

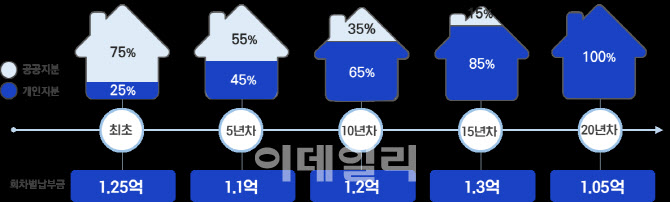

최초 분양가 5억원인 지분적립형주택의 경우 수분양자는 총 지분취득액(분양가+1년만기 예금이자 2% 적용) 5억9000만원의 25%에 해당하는 1억2500만원을 내고 입주할 수 있다. 이후 5년차 1억1000만원(20%), 10년차 1억2000만원(20%), 15년차 1억3000만원(20%), 마지막으로 20년차에 1억500만원(15%)의 지분을 취득함으로써 온전한 내 집 마련이 완성된다.

|

GH 관계자는 “신규 주택공급 물량은 감소하고 주택가격의 상승 추세는 지속되는 반면 가계 실질소득은 정체 중이라 무주택 서민의 소득수준으로는 주택 매매시장으로 진입이 사실상 불가능한 상황”이라며 “현행법 테두리 안에서 자가 진입장벽을 낮추고 자산축적이 가능한 모델로 지분적립형주택을 내놓게 됐다”고 설명했다.

매년 2000만원씩 어떻게?

이처럼 지분적립형주택은 초기 자본 및 자산이 부족한 신혼 부부 등 소득 4~6분위에 해당하는 이른바 ‘내 집 마련 사각지대’ 계층의 내 집 마련 장벽을 낮추기 위해 설계됐다. 실제 10분위로 나뉘어 있는 소득계층 중 임대주택 신청이 가능한 1~3분위, 목돈으로 자가 구매가 비교적 어렵지 않은 7~10분위를 제외한 4~6분위는 정책적인 지원을 받기 어려운 실정이다.

다만 5년 단위로 1억원 넘는 지분을 적립한다고 가정했을 때 연간 2000만원 이상을 저축해야 한다는 점에서 실현 가능성에 대한 의문이 뒤따른다. 김세용 GH 사장은 올해 초 이데일리와 인터뷰에서 이 문제의 해결 방안으로 ‘주택담보대출’을 제시한 바 있다. 김 사장은 “자신이 보유한 지분을 바탕으로 대출을 신청하면 은행 입장에서도 GH라는 공공기관이 해당 주택의 일정 지분을 갖고 있기 때문에 대출 실행이 더 유연해질 수 있다”며 “게다가 지분적립형 공공분양주택은 20년 후 가격이 확정돼 있기 때문에 은행에서도 더욱 안전하다고 판단해 금리를 낮출 수도 있다”고 전망했다.

현재 GH는 주택담보대출 등 지분적립형주택에 관련된 금융상품 마련을 위한 협의를 시중은행들과 진행하고 있다. 정부에서도 지분적립형주택의 가능성을 높게 점쳤다. 기획재정부는 올해 1월 내놓은 ‘2024년 경제정책방향’에서 지분적립형주택 등에 대한 세제지원 확대로 분양가와 임대료 인하 방안을 제시했다. 이어 종합부동산세 과세표준 합산 대상에서 지분적립형주택이 제외되는 내용의 ‘종합부동산세법 시행령’이 지난 2월 29일자로 개정되기도 했다.

|

GH는 광교 A17블록 600세대 중 전용면적 60㎡ 이하 240세대를 지분적립형주택으로 공급한다. 국내 최초 사례로 2025년 하반기에서 2026년 상반기 중 선분양 예정이다.

지분적립형주택에 대한 호응도 매우 높게 나타났다. GH가 지난 10월 4일부터 18일까지 전국 2417명을 대상으로 실시한 온라인 설문조사에서 ‘광교 A17블록 지분적립형 청약 의향’을 묻는 질문에 ‘있다’는 대답이 83.7%로 집계되면서다. 실질적 수요계층인 30대는 86.3%, 40대는 84.2%로 다 연령대보다 높은 긍정답변이 나왔다.

GH는 광교 A17블록 이후에도 현재 추진 중인 북수원테크노밸리 공공주택지구(1000세대)와 광명학온지구(세대수 미정) 등을 비롯해 경기도내 조성 중인 3기 신도시에도 지분적립형주택을 확대할 방침이다. 이 같은 계획에는 응답자의 90.3%가 ‘찬성’한다고 답했다.

김 사장은 “지분적립형주택은 공공임대나 공공분양주택의 대상이 되지않아 사각지대에 놓여 있던 청년 직장인들에게 자가주택을 마련할 기회를 주는 사업”이라며 “20, 30대 직장인들의 내집마련이 쉬워질수록 장기적으로 저출생 극복에도 큰 도움이 될 것”이라고 말했다.