|

근로자햇살론은 복권기금과 금융회사 출연금으로 조성된 재원을 바탕으로 신용도가 낮은 근로자를 대상으로 지원하는 정책금융 상품이다. 저축은행, 상호금융, 보험사 등 다양한 업권에서 공급되고 있다.

최근 1년 동안 3개월 이상 일한 경력이 있는 직장인의 연 소득이 3500만원 이하인 경우 개인신용평점과 무관하게 신청 가능하며 연 소득이 4500만원인 경우에는 개인신용평점이 하위 20%(지난해 기준 KCB 700점, NICE 749점 이하)에 해당하는 경우에 신청이 가능하다.

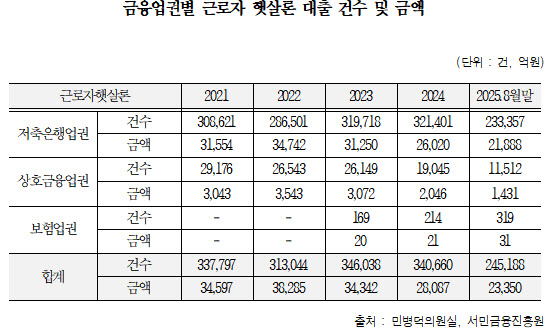

최근 5년간 근로자햇살론 대출 건수는 2021년 33만 7797건, 2022년 31만 3044건, 2023년 34만 6038건을 기록했으며 2024년에도 34만 660건으로 증가 추세를 이어갔다.

대출 규모는 2021년 3조 4597억원, 2022년 3조 8285억원, 2023년 3조 4342억원, 2024년 2조 8087억원을 기록했고 올해는 8월 말 기준 2조 3350억원으로 지난해 실적을 넘어설 가능성이 크다.

특히 보험업권의 성장세가 두드러진다. 보험사 근로자햇살론은 2022년 12월 도입돼 첫해 169건에서 2024년 214건으로 늘었으며 올해 8월 말 현재 319건을 기록해 이미 지난해 전체 건수를 넘어섰다.

근로자햇살살론의 대위변제율도 꾸준히 상승하고 있다. 서금원에 따르면 전체 대위변제율은 2021년 10.6%에서 2024년 12.7%로 높아졌으며 2025년 8월 말 기준 12.5%를 기록했다. 저축은행업권의 경우 2021년 11.6%에서 올해 13%대 중반으로 뛰어 전체 상승에 영향을 미쳤다.

금리 부담도 계속되고 있다. 근로자햇살론의 평균 대출금리는 2021년 7.6%에서 2023년 10.0%까지 치솟았다가 2024년 9.2%, 올해 8월 기준 7.8% 수준을 보이고 있다.

민 의원은 “최근 근로자햇살론 대출금리가 소폭 하락했지만 서민 입장에서는 7~9%대 금리는 여전히 상당한 상환 압박”이라고 지적하며 “근로자햇살론이 서민 금융의 안전망 역할을 지속하려면 정부가 금리 부담 경감과 재원 확대, 위험 관리 등 선제적이고 종합적인 대책을 조속히 마련해야 한다”고 강조했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)