|

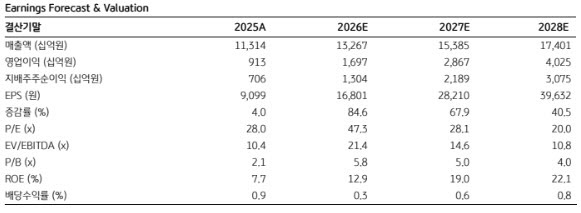

목표주가는 DCF 방식(현금흐름 할인법)으로 산출했고 가중평균자본비용(WACC)은 8.99%를 적용했다. AI 슈퍼사이클 수혜에 따른 MLCC와 패키징기판 사업 이익성장 여력 확대 흐름을 고려해 향후 5년 영업이익 연평균 성장률 추정치를 기존 35%에서 47%로 상향 조정했다.

삼성전기의 1분기 실적은 매출액 3조700원, 영업이익 2714억원으로 전년 동기 대비 각각 12%, 35% 증가하고 영업이익률은 8.8%를 기록할 것으로 추정했다. 시장 전망치(컨센서스)에 부합하는 수준이다.

이 연구원은 “대법원 판결에 따른 퇴직금 관련 충당금이 600억원 수준 반영될 것으로 예상되는 점을 고려하면 일회성 요인을 제거한 실질적인 실적은 시장 기대치를 크게 상회할 것으로 예상된다”면서 “AI 서버와 전력 인프라 등 범AI향 부품의 수급 상황이 여전히 타이트한 모습을 보이고 있어 IT향 부품 수요 약세 영향을 충분히 상쇄 가능하기 때문”이라고 설명했다. 이어 “특히 MLCC의 경우 상품 믹스 개선 효과로 인해 시장 기대치를 상회하는 실적 개선 속도를 보일 것으로 기대된다”고 말했다.

그는 “주요 부품의 가격 상승 효과도 예상되지만 핵심은 상품 믹스 개선”이라며 “레거시 IT향 등 부가가치가 낮은 제품 대신 AI 서버향 등 판매단가가 비싸고 수익성이 뛰어난 제품의 비중이 빠르게 증가하고 있기 때문”이라고 판단했다.

그러면서 “특히 MLCC는 제품 마진이 30% 이상 수준으로 추정되는 AI 서버향 비중이 가파르게 증가함에 따라 사업부 영업이익률이 지난해 4분기 11%에서 올해 1분기 16%, 2분기 19%, 3분기 21%로 빠르게 개선될 것”이라고 전망했다.

|