|

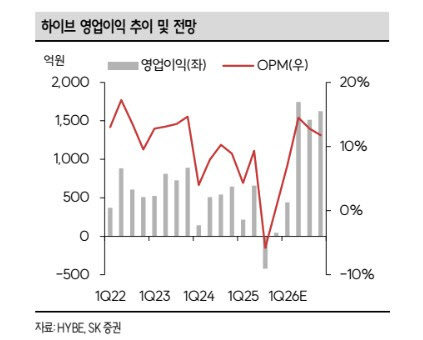

1분기 매출액은 6282억원, 영업이익은 442억원으로 전년 동기 대비 각각 25.5%, 104.5% 증가할 것으로 추정했다. 영업이익은 컨센서스 508억원을 하회하는 수준이다.

박 연구원은 “대형 IP 컴백에 따른 콘텐츠 제작비 및 아티스트 정산율 증가로 원가 상승은 불가피하다”면서도 “견조한 매출 성장을 기반으로 이익 감소는 제한적인 수준으로 판단한다”고 분석했다.

이어 “아티스트 비수기임에도 불구하고 지달 20일 방탄소년단 신보 발매에 힘입어 앨범 판매량 915만4000장을 반영했다”며 “특히 북미 지역 판매 호조 및 우호적인 환율 효과가 더해지며 업사이드가 유효하다”고 판단했다.

공연 부문에 대해서는 “전년 동기 대비 다소 둔화될 전망”이라며 “작년 제이홉 북미 투어에 따른 높은 기저 효과에 더불어 공연 횟수가 전년 대비 감소했기 때문”이라고 설명했다.

그러면서 “MD 역시 공연 감소 영향으로 약세 예상된다”면서 “방탄소년단 투어 공개 이후 응원봉 및 관련 MD 판매 호조로 통상적인 1분기 대비 견조한 흐름을 보일 것”이라고 내다봤다.

박 연구원은 “실적 모멘텀은 2분기부터 본격화될 것”이라며 “방탄소년단의 스타디움급 월드투어가 4월 9일부터 시작되고 2~3분기 동안 북미 및 유럽 등 고수익 지역 중심의 투어가 집중됨에 따라 높은 실적 개선이 기대된다”고 강조했다.

아울러 “소속 아티스트 컴백이 대다수 예정돼 있다”며 “전반적인 실적 가시성이 높아질 것”이라고 덧붙였다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)

![정부는 '닥공' 한다지만…3기 신도시는 줄줄이 지연[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100040t.jpg)