|

핵심 투자 포인트는 두 가지다.

심 연구원은 식품 부문의 견조한 성장이 지속될 것이라고 봤다. 그는 “국내 가공식품 매출은 비비고·햇반 판매 호조로 전년 대비 약 5% 증가할 전망”이라며 “해외 가공식품도 미주 환율 효과와 유럽·APAC 성장에 힘입어 약 9% 증가할 것”이라고 예상했다.

다만 수익성 증가폭은 크지 않을 것이라고 내다봤다. 심 연구원은 “다만 글로벌 브랜드 확대를 위한 마케팅 비용 증가로 수익성은 소폭 둔화할 것”이라고 했다.

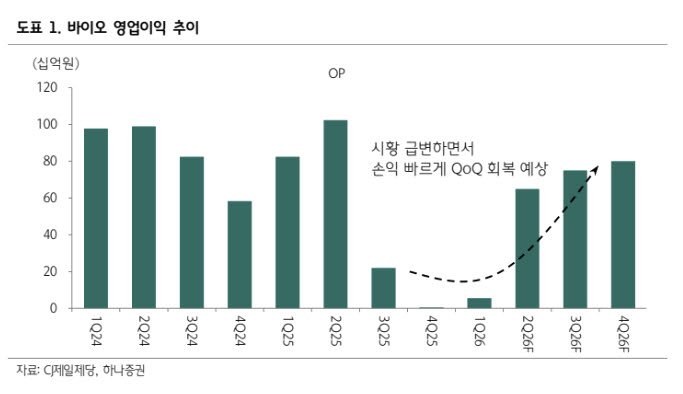

바이오 부문 회복 속도도 주목했다. 심 연구원은 “바이오 영업이익은 1분기 55억원에서 2분기 약 600억원, 하반기에는 분기 800억원 수준까지 개선될 것”이라고 내다봤다.

그는 “대두박 가격 상승에 따른 아미노산 판가 인상과 북미의 중국산 라이신 반덤핑 관세가 실적 개선을 견인할 것”이라며 “경쟁사 메치오닌 공급 차질에 따른 반사이익과 및 중국 돈가 소비 회복에 따른 라이신, 핵산 판매 증가 가능성도 열어둬야 한다”고 언급했다.

하나증권은 CJ제일제당 2분기 실적이 시장 기대치 부합할 것이라 전망했다. 하나증권이 추정한 연결 매출액은 6조9520억원(-3.9%), 영업이익 2707억원(-23.4%)이다.

심 연구원은 “바이오 사업의 실적 회복이 예상보다 빠르게 진행되고 있으며, 현재 주가는 12개월 선행 PER 6.5배 수준으로 저평가돼 있다”고 평가했다.

![정부는 '닥공' 한다지만…3기 신도시는 줄줄이 지연[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100040t.jpg)