유지은(맥쿼리증권 이사): 아, 벌써 일주일이 후딱?

유기자: 그러게요..저희 한 4번만 더 만나면 2008년 무자년이 기억 저편으로 사라지겠네요..ㅜㅜ

유이사: 다사다난했던 한 해지만 그래도 이래저래 아쉬우시죠?

유기자: 올 한해가 아쉽다기보단..나이 한 살 먹는게 아쉽다는..ㅜㅜ

유이사: 아쉬우세요? 전 서러워요...;;

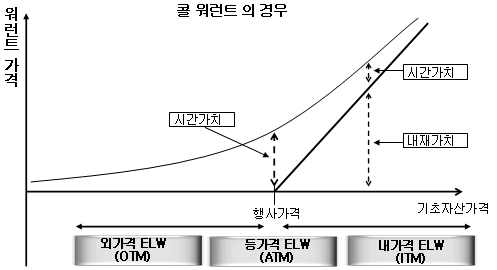

◇`내가격`이 깊어질수록 시간가치는 하락

부릅뜬 유기자: 헉..그럼 본론으로 들어가죠~ㅎㅎ 오늘은 어떤 내용이죠 @@;;

유쾌한 유이사: 지난 주에는 내재가치 유무에 따라 내가격·등가격·외가격으로 구분했었죠. 잠깐 복습했는지 확인하기 위해..질문하나 해볼까요?

부릅뜬 유기자: 아니, 꼭 그러시지 않아도..;;

유쾌한 유이사: 현재 주가지수가 100 이라면 콜ELW의 경우 행사가격이 얼마이면 내가격ELW가 될까요? 똑딱똑딱..3초 경과..

부릅뜬 유기자: 100 미만 아닌가요?

유쾌한 유이사: 맞아용 ㅎㅎ 그럼 풋ELW라면?

부릅뜬 유기자: 그럼 100 이상이겠죠?

유쾌한 유이사: 풋ELW가 내가격이 되려면 행사가격의 범위는? 100 초과일때 입니다.

부릅뜬 유기자: 아..100 은 등가격이니..`이상`이 아니라 `초과`군요

유쾌한 유이사: 그렇죠~ㅎㅎ

지난 시간에 말씀드린데로 ELW는 내재가치의 유무에 따라 내가격·등가격·외가격 ELW로 구분하죠.

내재가치는 지금 당장 ELW의 권리를 행사한다고 가정했을 때 얼마나 이익이냐, 혹은 이익이 없느냐로 유무가 구분되는 것이구요.

이때 내재가치가 있는 즉, 당장 권리행사를 해도 돈이 되는 영역안에 있다면 내가격ELW인 것입니다.

부릅뜬 유기자: 콜ELW는 행사가격이 현재가격보다 쌀때, 풋ELW는 반대일 때라는 말씀이시죠?

유쾌한 유이사: 넹. 하나 덧붙인다면 내재가치가 없는 경우라도 가격은 있다, 바로 그 부분이 시간가치다, 라는 얘기였죠.

부릅뜬 유기자: 기억이 새록새록..ㅎㅎ

유쾌한 유이사: 내가격·등가격·외가격 ELW는 각각 다른 특징이 있는데요. 오늘은 그걸 좀 집중적으로 알아볼까합니다.

|

부릅뜬 유기자자: 넵

유쾌한 유이사: 먼저 내가격부터 살펴볼까요? 내가격 ELW는 행사가격과 기초자산의 현재가격이 얼마나 차이가 나느냐에 따라 그냥 `내가격(ITM)`과 `깊은 내가격(Deep ITM)`으로 구분합니다.

부릅뜬 유기자: Deep ITM.. 말 그대로 깊은 내가격, 아주 내가격이다, 이런 뜻이군요.

유쾌한 유이사: 예. 콜의 경우에 행사가격이 기초자산의 현재가보다 많이 낮아서 만기 때는 권리행사가 될 가능성이 아주 높은 경우를 말합니다.

부릅뜬 유기자: 권리행사가 될 가능성이 `아주` 높다면, 얼마나 높다는 것이죠?

유쾌한 유이사: 기초자산의 변동성에 따라 차이는 있겠지만 보통의 경우 행사가격이 기초자산의 현재가보다 20%정도 낮으면 깊은 내가격 즉, 행사될 가능성이 높은 내가격이라고 합니다.

물론 20%차이가 난다고 해서 반드시 행사되는 것은 아니죠! 만기까지 가는 동안 주가가 20% 이상 충분히 변할 수도 있으니까요~

부릅뜬 유기자: 예를 들어 주신다면..

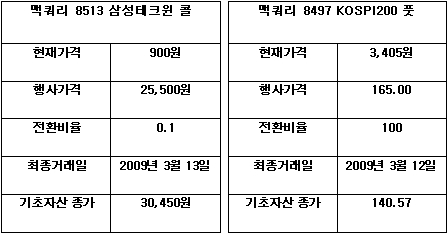

유쾌한 유이사: 맥쿼리8513삼성테크콜. 이 종목의 행사가격은 2만5500원이고 최종거래일은 내년 3월13일입니다.

만약 삼성테크윈의 오늘 종가가 3만450원이라면, 계산을 해보면.. 20%까지는 안돼도, 19.41%정도 기초자산의 현재가가 높죠?

부릅뜬 유기자: 예.

유쾌한 유이사: 그리고 전환비율은 0.1. 그럼 내재가치는?

부릅뜬 유기자: 얼마지..암산이..30450-25500=..

유쾌한 유이사: 4950원이고, 여기에 0.1을 곱하면?

부릅뜬 유기자: 내재가치 495원이군요.

유쾌한 유이사: 전환비율 곱하는 것 잊어버리면 안됩니다!! ㅎㅎ 1주에 해당하는 권리당이니까요.

부릅뜬 유기자: 그럼 시간가치는 얼마죠?

유쾌한 유이사: 기초자산 가격에서 행사가격을 빼면..이 종목의 오늘 가격은 900원이었으니..900-495원 하면?

부릅뜬 유기자: 405원이군요.

그러니까 깊은 내가격일 경우는 시간가치보다 내재가치가 크다는 것이죠?

유쾌한 유이사: 빙고~ 점점 더 내가격으로 들어갈수록 내재가치의 크기가 점점 커지게 되는 것이죠. 물론 만기가 아주 긴 경우에는 시간가치의 크기도 클 수 있지만, 대체로 깊은 내가격에서는 내재가치의 크기가 더 큽니다.

그럼 풋ELW의 예를 다시 들어볼께요~

맥쿼리8497KOSPI200풋! 행사가 165 잔존일은 116일 남았어요. 현재가가 140.57이라치면..

부릅뜬 유기자: 풋이니까 아까와 반대로 하면..165-140.57=24.43 인가요?

유쾌한 유이사: 그리고 전환비율 100! 왜 100인지는 아시죠?

부릅뜬 유기자: 예. 4회였던가.. 전환비율 얘기를 따로 해주셨습니다.

유쾌한 유이사: 지수는 주가에 비해 숫자가 작잖아요. 백단위니까 그래서 큰 숫자를 곱합니다.

그럼 24.43*전환비율 100을 곱하면 2443원이 내재가치가 됩니다.

이 종목의 현재가가 3405니까 3405-2443원을 빼면 962원이 시간가치다. 이런 얘기죠.

부릅뜬 유기자: 예. 그렇군요.

유쾌한 유이사: 시간가치는 만기까지 보유했을 때 권리를 행사할 수 있는 확률적 기대값인데, 이것은 따로 계산하는 것이 아니고 ELW가격은 내재가치와 시간가치로 이루어져 있으므로 내재가치를 계산하면 시간가치는 자동으로 튀어나오는 거죠.

|

◇내가격 ELW, 다른 특징은?

부릅뜬 유기자: 내가격 ELW의 또 다른 특징이 있다면요?

유쾌한 유이사: 깊은 내가격의 ELW는 기초자산 가격과 거의 같은 금액폭으로 움직인다는 것입니다. 더 깊은 내가격이 될수록 정도가 더해지죠.

부릅뜬 유기자: 그럼 아주아주 깊은 내가격일 경우는 기초자산이 100원 움직이면 ELW가격도 100원 움직이는 경우도 있나요?

유쾌한 유이사: ㅋㅋ. 딱 100원은 아닐 수도 있어요. 암튼 핵심은 기초자산의 움직임과 거의 같은 가격단위로 움직이게 된다..는 것이죠.

물론 `살짝 내가격`은 기초자산 가격 움직임보다 덜 움직이지만..

부릅뜬 유기자 이유는 뭐죠?

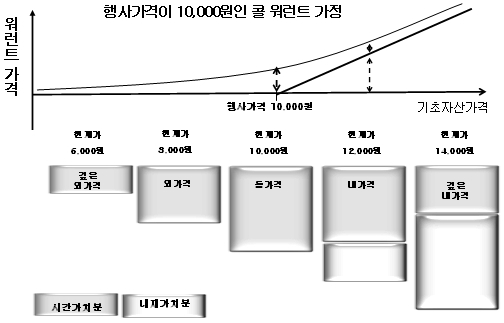

유쾌한 유이사: 음..그럼 아주 단순한 콜ELW를 가정해보죠.

행사가격은 1만원. 기초자산 현재가는 1만5000원. 그리고 만기는 내일. 전환비율은 1.

만기가 내일이니까 시간가치는 거의 없고, 내재가치는 5000원이죠?

부릅뜬 유기자: 넵

유쾌한 유이사: 그럼 이 ELW의 기초자산 가격이 1만5000원에서 1만6000원이 됐다고 가정해볼께요.

부릅뜬 유기자: 1000원이 올랐다면 내재가치도 1000원 상승하나요?

유쾌한 유이사: 예~. ELW의 내재가치도 1000원이 오릅니다.

부릅뜬 유기자: 이게 깊은 내가격이라서 그렇다는 거군요. 유기자: 50% 내가격이군요. 20% 만 넘어도 `깊은` 인데..

유쾌한 유이사: 넵. 시간가치의 영향이 거의 없는데, 50% 가까이 되니까 기초자산과 거의 연동해서 움직이는 거죠.

부릅뜬 유기자: 아, 이해 잘 되네요~ㅎㅎ 아니다. 아니 이러면 물어볼지 모르니..;; 좀 알거 같긴 합니다~;;

유쾌한 유이사: ㅎㅎ 근데 사실 이 예는 좀 극단적인 예입니다. 깊은 내가격이라서는 아니고 만기가 하루 남아서..쩝..;;

부릅뜬 유기자: 그렇다면 나머지 특징들은 뭐가 있을까요?

유쾌한 유이사: 깊은 내가격으로 갈수록 ELW의 가격도 비싸집니다. 왜냐면 행사될 가능성이 매우 높기 때문이죠.

부릅뜬 유기자: 음..ELW의 현재가가 비싸진다는 거죠?

유쾌한 유이사: 예 또 깊은 내가격 ELW는 비교적 레버리지 효과가 낮습니다.

물론 주식보다 상대적으로 높은 수익률을 얻을 수 있긴 하지만, 등가격이나 외가격ELW에 비해 낮은 레버리지 효과를 갖습니다.

부릅뜬 유기자: 그건 가격이 비싸기 때문?

유쾌한 유이사: 맞아요~

또 마지막으로 깊은 내가격인 경우는 주로 기초자산의 가격에 영향을 받는다는 것이죠.

ELW가격에 영향을 미치는 요소에 대해 아직 진도를 안나갔기 때문에 이 부분은 다음에 더 자세히~ㅎㅎ

◇등가격 ELW, 시간가치 가장 크다

부릅뜬 유기자: 그럼 등가격의 특성으로 넘어가면 되겠네요.

유쾌한 유이사: 등가격은 행사가격과 기초자산 가격이 같다는 얘기죠. 똑같을 때만 등가격이라고 하는 것은 아니고, 비슷하면 등가격이라고 합니다.

부릅뜬 유기자: `비슷한`의 기준은?

유쾌한 유이사: +/-5%정도. 그러나 정의(definition)는 동일할 때죠.

또 등가격에서는 내재가치가 제로(0)죠. 따라서 가격은 모두 시간가치로 이루어져 있습니다.

부릅뜬 유기자: 그렇겠네요.

유쾌한 유이사: 등가격ELW는 만기 때 권리행사될 가능성의 경계에 있기 때문에 외가격ELW보다는 내가격에 진입할 가능성이 높지만 이미 권리행사 영역에 진입한 내가격ELW보다는 가능성이 낮기 때문에 내가격보다는 싸고 외가격보다는 비싼 가격을 형성합니다.

따라서 내가격보다는 적은 비용으로 거래를 할 수 있어 내가격보다 높은 레버리지를 갖겠죠.

부릅뜬 유기자: 내가격과 외가격 중간에 있으니 각각 장단점을 생각하면 쉽겠군요.

유쾌한 유이사: 예. 또 권리행사의 경계에 있기 때문에 시간에 대해 그 어느 영역에 있는 ELW보다도 즉, 내가격이나 외가격보다 시간에 대한 민감도가 훨씬 큽니다.

시간가치의 크기로만 따지면 등가격의 시간가치가 가장 크죠.

부릅뜬 유기자: 시간가치가 가장 큰 건 왜일까요?

유쾌한 유이사: 왜냐면..시간가치의 정의가 만기 때까지 기초자산의 움직임으로 인해 권리행사가 될 가능성에 대한 확률적 기대값이기 때문이죠.

내가격은 이미 권리행사의 영역에 진입해 있는 것이므로 시간이 지남에 따라 추가적으로 얻을 수 있는 권리행사의 크기나 권리행사 여부가 이미 결정돼 있는 상태죠.

따라서 추가적으로 얻을 수 있는 이익의 크기는 제한적입니다.

등가격은 내가격에 들어가면 권리행사가 되지만 못들어가면 만기 때 가치가 0이 됩니다.

부릅뜬 유기자: 아주 드라마틱한 경계선에 있군요.

유쾌한 유이사: 예. 시간의 가치가 가장 큰 영역이 되는 것이죠.

다시 정리하면, 등가격의 특징은 시간가치의 크기가 최대! 내가격보다 레버리지 효과가 크다!

|

◇외가격 ELW, 가격 싸고 레버리지 효과 높아

부릅뜬 유기자: 마지막 외가격 차례가 왔군요.

유쾌한 유이사: 예. 외가격은 현재 상태로 기초자산의 가격과 행사가격이 떨어져있어 기초자산이 많이 움직여야 (등가격보다 훨씬) 권리행사를 할 수 있게 됩니다.

따라서 ELW의 가격도 싸겠죠.

부릅뜬 유기자: 그럼 외가격 ELW의 장점은 높은 레버리지와 싼 가격?

유쾌한 유이사: 예 맞습니다. 싸니까 레버리지가 높고..ㅎㅎ

공격적 투자자인 경우에 이 높은 레버리지 효과를 선호하여 외가격ELW에 투자하는 경우가 많습니다. 그러나!

여기서 적용되는 투자의 원칙.

부릅뜬 유기자: `High Risk High Return` 이라는 얘기시죠?

유쾌한 유이사: 넵. 높은 레버리지 효과는 양쪽으로, 내가 유리할 때도 불리할 때도 적용된다는 것입니다. 이제 척하면 착이군요. ㅎㅎ

부릅뜬 유기자: 척이 아니라 착이라 문제죠...;;

유쾌한 유이사: 앗, 척하면 척..;;

부릅뜬 유기자: 외가격의 또다른 특성은요?

유쾌한 유이사: 깊은 외가격의 경우에는 기초자산의 움직임에 대해 아주 둔감하게 움직이게 됩니다.

아까 깊은 내가격ELW는 기초자산이 움직이는 금액만큼 거의 움직일 수 있다고 했던 거 기억하시죠?

부릅뜬 유기자: 예. 내가격의 경우와 반대로 생각하면 되겠군요.

유쾌한 유이사: 깊은 외가격의 경우는 만약 콜이라면, 행사가격은 1만원인데 기초자산의 현재가격은 5000원이라고 치면..기초자산이 두배로 상승하지 않으면 권리행사가 될 가능성이 매우 낮겠죠.

부릅뜬 유기자: 네

유쾌한 유이사: 이런 깊은 외가격의 경우는 기초자산이 조금 움직이면 거의 반응도 하지 않는 경우가 대부분입니다.

왜냐면..기초자산이 조금 움직인다고 해도 어차피 권리행사 안되기는 마찬가지기 때문이죠.

외가격 ELW의 가격이 모두 시간가치로만 이루어져 있고, 시간가치의 정의가 만기 때 행사될 가능성에 대한 확률적 기대값이라는 걸 생각해보면 기초자산이 조금 움직인다고, 행사될 확률이 높아지지 않으므로 기초자산의 움직임이 크게 영향을 주지 않는다는 것이죠. 아주!!! 깊은 외가격일때요.

부릅뜬 유기자: 글쿤요~ㅎㅎ

유쾌한 유이사: 근데 외가격의 정도가 점점 덜해지면 점점 더 기초자산의 가격에 반응을 하면서 아주아주 깊은 내가격이 되면 거의 1:1로 움직인다는 것이죠.

여기서 1:1이라는 것은 100원:100원(전환비율 고려전) 입니다. 1%:1%가 아니고..

부릅뜬 유기자: 넵. 오늘은 여기까지 할까요? 내용이 좀 길었던듯..;;

유쾌한 유이사: ㅎㅎ. 그럼 다음주에는 본격적으로 ELW 가격을 결정하는 요소들에 관해 얘기해보겠습니다.

부릅뜬 유기자: 아 새로운 난관이.. 하지만 이제 조금 씩 눈이 떠가는 느낌은 드네요~ㅎㅎ

유쾌한 유이사: 그래서 이번 주에 부릅뜬 유기자군요. 그럼 다음주에 뵐게요~

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)