이 흐름대로 기존 전셋집이 100% 순수 월세로 돌아서면 세입자의 주거비 부담이 2배 이상 커진다는 분석 결과가 나와 주목된다. 급격한 임대료 쇼크를 막기 위해 임대차 기간 연장 등보다 강력한 시장 연착륙 방안이 필요하다는 주문이다.

|

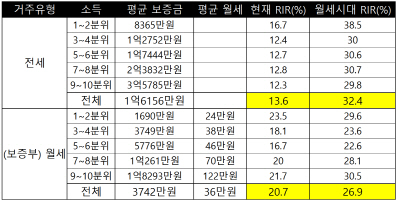

이는 서울시가 지난해 말 서울연구원과 시내 7500가구를 심층 조사한 결과다. 공공기관이 월세 시대의 미래 주거비 추정치를 내놓은 것은 이번이 처음이다.

서울 평균인 1억6156만원짜리 전셋집 세입자의 주거비는 월 43만원에서 104만원으로 늘어난다. 월 소득이 335만원 정도인 가구가 번 돈의 3분의 1을 월세로 내야 한다는 뜻이다. 관리비 등을 포함한 RIR은 40.9%까지 치솟는다.

반면 기존 보증부 월세(‘반전세’) 가구의 RIR은 약 1.3배(20.7→26.9%) 증가하는 것으로 조사됐다. 보증금이 많은 순수 전세일수록 월세 전환시 주거비 부담이 커진다는 얘기다. 전·월세 전환율(전세금을 월세로 돌릴 때 적용하는 이자율)이 시중 금리보다 높기 때문으로 분석된다.

박은철 서울연구원 연구위원은 “최근 저금리 여파로 손실을 보게 된 집주인들이 전셋값을 끌어올리면서 빚을 내도 보증금을 마련하기가 쉽지 않은 상황”이라며 “월세 전환도 급격히 빨라지고 있다”고 말했다. 보고서는 서울 아파트의 경우 2020년대 초에 이러한 고액 월셋집 비중이 전세를 넘어설 것으로 전망했다.

|

이처럼 월세 쇼크에 노출된 서울시내 전세가구는 중·저소득 서민층이 가장 많다. 작년 말 기준 소득 하위 20~60%에 속하는 가구의 41.9%가 전세 거주자다. 각 소득 계층을 모두 아우른 전체 평균 전세 거주율(36.8%)을 크게 웃도는 규모다.

전셋값도 주로 이들이 거주하는 주택에서 많이 올랐다. 본지가 부동산114에 의뢰해 조사한 결과, 지난 10월 말 기준 전국에서 가격 상승률이 가장 가팔랐던 것은 전셋값 1억원 초과~3억원 이하인 아파트였다. 이 구간은 1년간 7.83% 올라 6억원 초과 아파트보다 상승 폭이 약 1%포인트 컸다.

소득 하위 20% 이하는 보증부 월세가구가 열 집 중 네 집 꼴이다. 전세 거주 비율은 33.5%로 평균을 밑돈다. 하지만 이 계층의 42.6%도 주택시장의 가장 큰 문제로 ‘전셋값 상승’을 꼽는다. ‘전세의 월세 전환’(22.2%)보다 응답자가 2배 가량 많았고, 전체 5개 소득 계층 중에서도 선택 비율이 가장 높았다. 저소득층이 전세시장에서 밀려나지 않기 위해 치솟은 전셋값을 어떻게든 감당하려다 보니 가격 상승 체감도도 높은 것으로 해석할 수 있다.

빚 내 집 사든가 월세 지원…정부 정책 공백 커

문제는 정책 엇박자다. 정부가 지금껏 내놓은 전세 대책의 핵심은 두 갈래다. 전세 수요를 매매로 돌리거나 전세에서 월세로 내려앉은 취약 계층을 지원한다는 것이다. 대부분 간접적인 지원뿐이다. 전세난이 주로 집 살 여력이 있는 중산층에 해당하는 문제이고 거스를 수 없는 시장의 대세로 여기는 탓이다. 서민층이 원하는 직접적인 지원이나 규제는 없을 뿐더러, 전세가구 상당수는 정부 지원을 못받는 회색 지대에 놓여 있다.

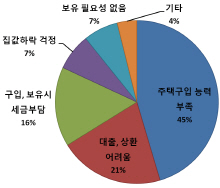

그렇다고 내 집 마련도 녹록지 않다. 실제로 서울시 조사에서 전체 무주택가구의 66.1%가 ‘주택 구입 능력이 부족’(45.5%)하거나 ‘대출·상환이 어려워’(20.6%) 집을 사지 않는다고 했다. ‘세금 등 보유 부담이 크거나’(15.8%), ‘집값 하락 걱정’(7.3%) 때문이라고 답한 비율은 소수에 그쳤다. 정부가 주택 보유 규제를 확 풀어 매매시장이 살아나면 집 사는 사람이 늘고 전세난도 잡힐 것이라고 공언한 것과 상반된 결과다.

|

전문가들은 정부가 전세시장 안정이라는 정책 목표를 쉽게 포기해서는 안된다고 지적한다. 준비되지 않은 전셋집의 월세 전환은 ‘임대료 쇼크→가계 소득 감소→경기 침체’로 이어지는 더 큰 문제를 부를 수 있기 때문이다. 박 연구위원은 “독일·프랑스 등 선진국이 임대차 기간과 임대료 상승률을 강력하게 통제하는 반면, 국내 주택 임대차 계약은 제약이 거의 없는 편”이라며 “전세의 월세 전환 속도를 늦추기 위해 유사 제도의 도입을 고민해 봐야 한다”고 말했다.

※순수 월세 주거비 어떻게 구했나

세입자가 기존 전세금을 집주인이 아닌 은행에 예치해 얻을 수 있는 기회비용을 현재 부담하고 있는 주거비로 간주했다. 미래의 예상 임대료는 이 보증금을 모두 월세로 환산해 산출한 것이다. 시중은행의 예금 금리 연 3.18%와 전셋집을 월세로 전환할 때 적용하는 이율인 전·월세 전환율 7.7%(2012년 대출 금리의 1.5배)를 각각 반영했다 .

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)