|

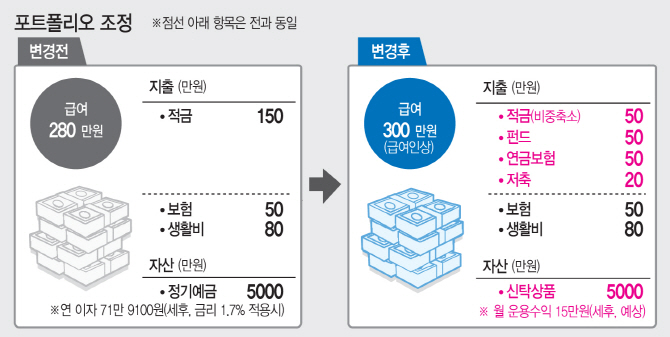

별다른 재테크는 하지 않고 적금으로만 돈을 모으고 있는데요. 월 수입 280만원 중 150만원은 적금, 50만원은 저와 부모님의 보장성 보험료로 나갑니다. 그리고 나머지 80만원은 기름값과 식비 등 생활비로 사용하고 있습니다. 부모님과 함께 살아서 따로 주택 비용을 들어가지 않습니다.

3년 후 결혼을 계획하고 있습니다. 결혼자금으로 적어도 1억원 가량(대출 포함)은 필요하지 않을까 생각하고 있습니다. 요즘 정기예금 금리가 낮아 넣을 필요가 없고, 다른 곳에 투자하라는 얘기도 많이 듣고 있는데요. 결혼을 준비하는 효과적인 자산 관리 방법을 알고 싶습니다. 그리고 결혼 이후 돈 관리는 어떻게 해야할 지 방법이 있다면 좀 알려주세요

|

의뢰자의 상황을 정리해보면, 우선 거주비용에 대한 부담이 없으면서 결혼계획을 가지고 있기 때문에 △결혼자금 마련에 많은 비중을 두고 △주택비용 문제가 우선적으로 제거됐다는 전제하에 포트폴리오를 구성토록 하겠습니다.

◇“생활비 줄이고 펀드 및 장기보험에 재배분”

우선 결혼 전에는 생활비를 어느 정도는 통제할 수 있다는 게 포인트입니다. 지출을 줄여 저축할 수 있는 틈을 찾아야 합니다. 가족이 생기면 상대적으로 소득이 늘어도 지출이 많아지면서 여유자금을 마련하기 어렵게 되기 때문입니다. 단순히 적립해 수령하는 적금의 경우 불입액 150만원 비중을 줄여 펀드 및 장기보험으로 재배분하고, 각각 50만원씩 넣어 3년 후 결혼자금에 대비했으면 합니다.

적금 50만원, 펀드 50만원으로 3년간 납입하면 적금 및 펀드 자금으로 결혼 필요자금의 75%는 준비할 수 있을 것으로 예상됩니다. 남은 50만원은 연금상품에 가입해 노후자금을 사전에 준비하는 것이 현명한 선택입니다. 결혼 후에는 지출을 줄이기 어려워지기 때문입니다. 현재 생활비에서 조절이 가능한 부분을 찾아 줄이고 추가 저축금액을 마련하는 게 미혼인 의뢰자에게는 가장 효과적일 것으로 보입니다.

◇“모아둔 목돈은 신탁상품에 투자해 운용 수익을”

그리고 여유자금으로 5000만원을 보유하고 있으시기 때문에 추가 결혼비용으로 요구되는 5000만원을 준비하기 위해 우량채권으로 운영하는 신탁상품에 투자하는 것을 추천합니다. 이를 통해 매월 15만원 정도 운용 수익을 얻을 수 있고, 소득증가 예상 20만원을 합산해 매월 불입하는 저축상품에 3년간 투자하면 필요자금의 25% 정도는 준비할 수 있을 것으로 예상됩니다.

결혼 후 자금관리는 결혼 전보다는 어려운 것이 사실입니다. 따라서 지출을 줄이기는 쉽지 않지만 지출을 통제하는 것은 가능합니다.

우선 가족 전체에 대한 리스크 발생에 대비해야 합니다. 앞으로는 100세 시대에 맞는 보장이 필요하여 가족의 병원비를 보장토록 실비보험을 반드시 가입해 일시적 고액 비용지출에 대비하면서 결혼준비자금을 마련하고자 적립하던 월 불입액 100만원은 장기성 비과세 보험상품 20만원, 일임형 ISA 80만원으로 나눠 저축해 자녀 학자금 등 필요자금 지출에 대비해야 합니다.

현재 부모님과 함께 거주하고 있어 주택비용이 없는 것은 중요한 지출 통제 요소이므로 결혼 후에도 거주비용 지출이 없이 유지된다면 10년간은 큰 금액의 비용은 발생하지 않으므로 목돈을 마련하는 절호의 기회로 판단하시고 자녀에 대한 지출이 증가하는 시기를 대비하는 자산관리 자세를 유지하면 좋겠습니다.

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)