|

강혜승 미래에셋대우 연구원은 “KB금융의 지난해 4분기 순이익은 전년동기대비 63.9% 감소한 2001억원으로 시장 기대치를 크게 밑돌았다”며 “희망퇴직 비용 2860억원, 특별보조금 1850억원, 정기세무조사 세금부과액 320억원이 인식돼 일회성 비용 부담이 컸고, 주가지수 하락으로 자회사인 증권사와 보험사의 실적이 부진했다”고 설명했다.

하지만 올해에도 대출 성장을 기대해볼만 하다는 분석이다.

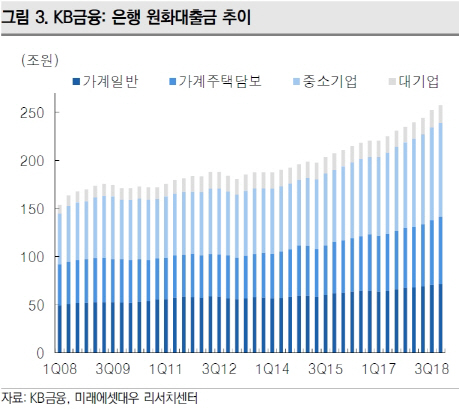

강 연구원은 “은행 원화대출금은 전년말 대비 9.6% 증가했는데, 동종 업계 중 가장 높은 성장률을 기록한 것으로 추정된다”며 “지난해 대출 성장이 평잔 효과를 발휘하며, 올해 이자이익 창출에 기여할 것”이라고 강조했다.

KB금융은 결산 배당, 기업여신 중심의 여신 성장에 따른 위험가중자산 증가 등으로 하락세를 나타냈으나, 여전히 국내 금융권 최고 수준의 자본력을 유지한 것으로 추정된다.

이 금융그룹은 배당성향도 상승했다.

강 연구원은 “지난해 결산 배당금으로 주당 1920원을 결의했는데, 이는 당사 예상 1950원, 시장 기대치인 2005원을 소폭 하회하는 것”이라며 “하지만 배당 성향을 2014년 21.5%, 2017년 23.2%, 지난해 24.8%로 높였다는 점에서는 긍정적”이라고 분석했다.

KB금융은 배당 성향을 올해 25.4%, 내년 25.8%로 점진적으로 높여갈 것이란 전망이다. 현재 주가 기준으로 배당 수익률이 올해 4.9%, 내년에는 5.2%에 해당돼 배당 매력도 높다는 평가다.

그는 “견실한 자본력, 높은 배당 매력을 보유하고 있는 KB금융은 현재 저평가돼 있다고 판단한다”며 “비용 효율성 제고, 증권사와 보험사 수익성 회복에 대한 가시성이 높아지며, 점차 저평가 상태에서 벗어날 것”이라고 내다봤다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)