|

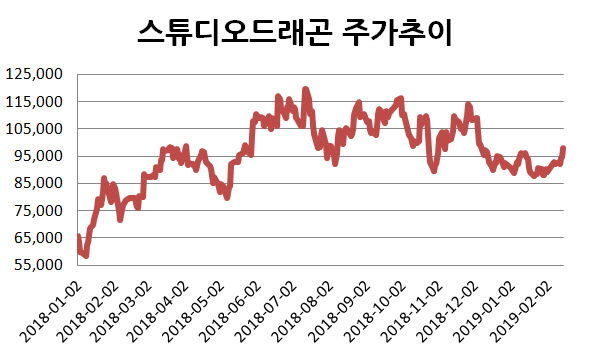

17일 마켓포인트에 따르면 스튜디오드래곤은 전 거래일 대비 3.17% 오른 9만 7600원에 장을 마쳤다.

앞서 전날인 14일 스튜디오드래곤은 장 마감후 공시를 통해 지난해 4분기 영업이익이 4억원으로 전년대비 87% 감소했다고 밝혔다. 이는 시장 컨센서스였던 영업이익 118억원을 크게 밑도는 수치다. 큰 폭의 어닝쇼크를 기록했음에도 이튿날엔 주가가 뛰는 기이한 현상이 벌어진 것이다.

이는 제작비 등의 일시적 비용이 4분기 실적이 부진했을 뿐 스튜디오드래곤의 펀더멘탈 자체는 굳건하다는 생각에서 비롯됐다. 실제 스튜디오드래곤이 발표한 연간 실적을 뜯어보면, 2018년 매출은 2017년 대비 32% 증가한 3796억원을 기록했다. 해외 매출 비중은 29%까지 확대됐다. 그러나 ‘미스터선샤인’에 대한 추가 상각이 진행되는 한편, 중국 판매 지연과 독점적 해외 판권 판매에 따른 무형자산상각액이 반영되면서 4분기 실적은 부진한 모습을 보였다.

증권가에선 스튜디오드래곤의 펀더멘탈은 여전히 단단하다고 보고 있다. 판단의 근거로는 먼저 콘텐츠가 꼽힌다.

김현용 이베스트투자증권 연구원은 “오는 6~7월에 방영 예정인 드라마 ‘아스달 연대기’는 시즌2까지 제작을 확정한 데다 굿즈, 게임 등을 포함한 IP 브랜드화를 공식화 했다”며 “미국 드라마 ‘왕좌의 게임’이 8년 간 8개의 시즌을 통해 미국 내에서만 1200만 가구의 유료가입자를 확보하고 미국 내 굿즈 판매 등을 통해 직접 수익만으로도 총제작비의 두 배 이상을 회수했듯 ‘아스달연대기’도 넷플릭스를 지렛대로 활용해 유사한 효과를 기대할 수 있다”고 전망했다.

이기훈 하나금융투자 연구원도 “2020년 시즌2까지 제작을 확정한 ‘아스달 연대기’의 경우 시즌1의 수익성은 매우 낮을 수 있지만, 흥행을 가정한다면 컨텐츠가 ‘마블 시리즈’와 미국 드라마 ‘왕좌의 게임’과 같은 팬덤을 가질 수 있는 첫 번째 변곡점이 될 것”이라며 “특히 대장금·서동요·선덕여왕·육룡이나르샤를 일궈낸 김영현·박상연 작가가 제작한다는 점에서 성공이 기대된다”고 내다봤다.

중국향 매출에 대한 기대감도 주가를 올리는 또 다른 요인이다. 이효진 메리츠종금증권 연구원은 “스튜디오드래곤은 지적재산권을 활용해 중국 제작사와 중국 드라마를 제작할 프로젝트가 현재 3개 논의되고 있고 한국에서 방영된 드라마에 대한 판권을 동 프로젝트와 패키지딜로 처리하는 방법에 대해 논의 중”이라며 “동사가 진행 중인 프로젝트는 한한령 해제와 관계없이 달성 가능하다는 점에서 올해는 중국향 매출에 대한 시장의 부정적 시각이 완화될 것”이라고 내다봤다.

박성호 유안타증권 연구원도 “올해부터 넷플릭스 오리지널 드라마 2편을 제작하고 중국 드라마 관련 사업을 본격적으로 진행 중인데, 중국 드라마 사업은 포맷판매·공동제작·수익셰어 등 다양한 형태로 추진하고 있다”며 “해당 사업이 이익 폭증 효과는 없어도 중국 현지에서의 사업기반을 마련한다는 측면에선 긍정적”이라고 짚었다.

![[단독]선우은숙, 유영재 정신병원 입원에도 법적 절차는 예정대로](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600117t.jpg)