|

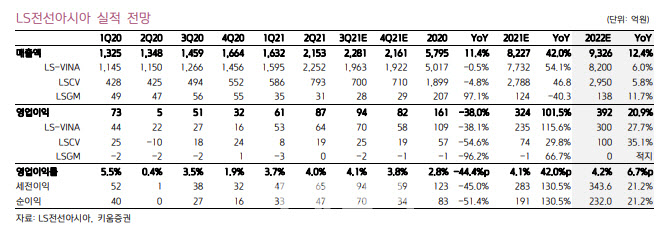

이어 “베트남의 전력 공급 부족과 풍력 시장의 확대로 중압용(MV) 전력선의 실적이 지속적으로 향상할 것이고, LS-VINA(베트남 생산법인)의 성장이 이어질 것”이라면서 “북미지역의 건설경기 수혜로 통신선의 제품믹스도 개선될 것”이라고 기대했다.

이와 함께 미얀마 쿠데타 영향이 다소 완화하면서 LSGM(미얀마법인)의 실적 또한 안정화될 것이라는 게 김 연구원의 전망이다. 그는 “수주잔고는 2분기 말 기준 2216억원으로 1분기 말 1840억원 대비로도 20% 증가해 하반기 실적 개선을 뒷받침할 것”이라며 “구리 가격은 현재 톤당 9300달러로 여전히 역사적 고점 수준을 유지하고 있어 전력 케이블 위주의 실적에 기여할 수 있다”고 말했다.

김 연구원은 올해 전체 매출액 추정치를 전년 동기보다 42% 증가한 8227억원, 영업이익은 같은 기간 102% 늘어난 324억원으로 전망했다.

김 연구원은 특히 신재생에너지 성장에 주목해야 한다고 강조했다. 그는 “LS-VINA는 베트남 전력 부족으로 인한 해상풍력 시장의 확대에 따라 LS전선과 함께 베트남 해저케이블 시장에 진출할 예정”이라며 “베트남은 해안선, 풍속 등 지정학적으로 해상풍력에 매우 유리한 조건을 갖췄고, 해상풍력 잠재력이 475GW(기가와트)에 이른다”고 분석했다.

김 연구원은 “베트남 항구 부근 5만평 정도의 제 2 부지를 검토하고 있으며, 이는 LS-VINA 공장 부지의 3배에 달해 중장기적인 매출 도약의 기반이 될 것”이라고 덧붙였다.

![[단독]‘갓뚜기'의 눈속임…“면이 줄었는데 20% 증량?”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700029t.jpg)