|

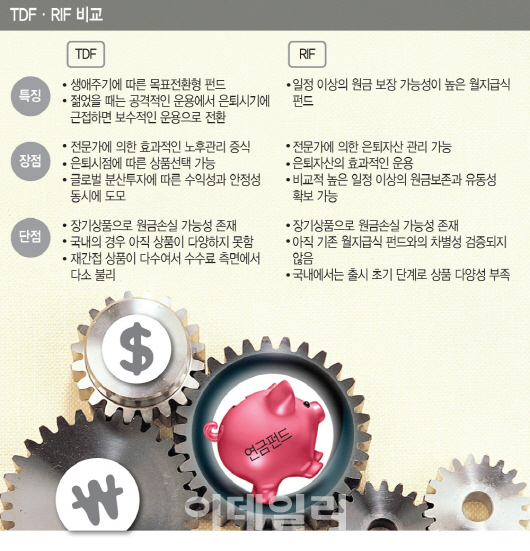

국민연금은 받을 수 있는 돈은 정해져 있다. 결국 퇴직연금과 개인연금을 어떻게 선택하는가에 따라 노후의 생활수준이 달라진다. 최근 노후준비를 위한 연금으로 생애주기펀드(TDF·Target Date Fund)와 인출식연금펀드(RIF·Retirement Income Fund)가 주목받고 있다. 은퇴까지 아직 시간이 많이 남았다면 TDF가, 은퇴를 앞두고 있다면 RIF가 유리하다고 전문가들은 조언한다.

◇생애주기에 맞게 공격적→안정적 운용

1일 펀드평가사 제로인에 따르면 국내에 총 37개의 TDF가 출시돼 있다. 지난해 4월 삼성자산운용이 은퇴시기별 한국형TDF 6종을 선보인 이후 미래에셋, 한국투자, 신한BNP파리바, KB자산운용 등이 잇달아 TDF를 내놨다.

TDF는 투자자의 은퇴시점을 기준으로 생애주기에 맞게 맞춤형으로 운용전략을 바꿔주는 펀드다. 막 사회생활을 시작한 초년병과 은퇴를 앞둔 베이비부머의 자산운용 방법이 달라야 한다는 점에 착안한 펀드다. 투자자가 젊었을 때에는 성장주와 고수익 채권 등 하이 리스크, 하이 리턴의 공격적인 운용을 하다가 은퇴 시점이 가까워지면 배당주나 국공채 등 안전자산을 늘려 보수적으로 운용전략을 바꾸는 식이다. 대체로 TDF는 글로벌 자산에 분산투자한다. 특정 국가의 자산이 단기적으로 하락해도 타격이 크지 않다. .

미국, 영국, 호주 등 선진국에서는 TDF가 이미 보편화돼 있다. 미국의 경우 1990년대 처음 출시된 이후 2006년부터 빠르게 성장하면서 퇴직연금 TDF 수탁고는 지난해말 1000조원을 넘어섰다. 국내에서도 지난해부터 TDF 시장이 빠르게 성장하는 모습이다. 국내 TDF 펀드로 지난해 640억원 가량 유입된 데 이어 올 들어서는 2900억원 들어왔다.

국내 TDF 상품은 은퇴시점에 따라 5년 단위의 상품들이 출시돼 있다. 펀드 명에 2015, 2020, 2025, 2030, 2035 식으로 목표 은퇴시기가 표시돼 있다. 보통 60세 정도에 은퇴한다고 가정하면 태어난 연도에 60을 더한 숫자가 표시된 펀드에 가입하면 된다. 투자대상은 운용사별로 차이가 있다. 주로 글로벌 자산운용사와 제휴해 재간접형태로 분산투자하는 경우가 많다.

◇젊으면 TDF 은퇴 임박하면 RIF

RIF는 매월 정해진 금액을 인출할 수 있는 월지급식 펀드상품이다. 기존에도 정기적으로 연금을 지급하는 일반 펀드가 판매됐지만 수익이 나면 지급하고, 손실이 나면 지급이 안되는 구조였기 때문에 크게 인기를 끌지는 못했다. 하지만 RIF는 일정기간 매월 일정금액을 지급하고 남은 금액은 분산투자해 안정적인 상품으로 굴린다는 점에서 월지급식펀드와 차이가 있다. 해당 기간이 지난 후 일정 이상의 금액을 돌려줄 가능성이 높다. 즉, 목돈을 운용해 연금을 받고 어느정도는 잔존자산을 보장해 유산으로 자녀에게 남겨줄 수 있다는 것이다.

국내에서는 삼성자산운용이 지난 5월30일 퇴직연금으로 ‘삼성한국형RIF플러스’와 ‘삼성한국형RIF자H’를 출시하면서 첫 테이프를 끊었다. 6월 14일 ‘삼성한국형RIF월지급식자H’와 ‘삼성한국형RIF플러스월지급식자H’를 내놔 총 4종으로 늘었다. 출시 후 현재까지 113억원 가량이 유입됐다.

TDF와 RIF 펀드 41종의 수익률은 지난달 28일 기준 대체로 플러스다. 삼성한국형TDF펀드 6종 중에 4종이 연 11.93~15.41%의 두자릿수 수익률을 기록했고 미래에셋자산배분형TDF2030년자, 미래에셋전략배분형TDF2045년혼합자산자종류C-I도 각각 연 13.32%, 10.03%의 수익률을 보였다.

자산운용사 관계자는 “젊을 때에는 복리효과를 누리면서 공격적으로 투자해야 하기 때문에 TDF가 낫고 은퇴 시기가 다가오는데 목돈이 있다면 RIF가 낫다”며 “TDF로 꾸준히 적립해서 만든 목돈을 은퇴 앞두고 RIF에 투자하면 은퇴자산을 보존하면서도 넉넉한 노후생활이 가능할 것”이라고 말했다.

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)