그러나 최근엔 분위기가 달라졌다. 어린이들이 용돈을 직접 관리할 수 있는 어린이 전용 금융상품들이 많아 부모님의 손을 빌리지 않아도 된다. 특히 자신들이 받은 용돈을 불리고 쌓는 행위를 통해 경제교육도 가능해 오히려 부모님들이 더 열정적으로 상품을 가입 시키고 있다. 요즘에는 금리까지 가파르게 올라 이자도 쌓이는 재미도 쏠쏠하다.

|

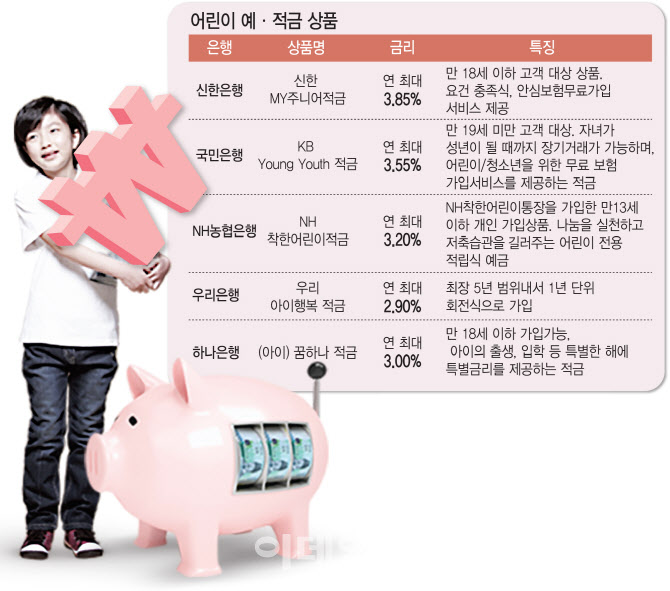

어린이를 위한 금융상품 중 가장 쉽고, 확실하게 용돈을 불릴 수 있는 것은 단연, ‘예ㆍ적금’이다. 가장 직관적인 상품이기 때문에 많은 부모님들이 어린이 경제공부 차원에서 가입시키고 있다.

어린이 통장을 만들기 위해서는 준비해갈 서류가 있다. 어린이들은 성인처럼 신분증이 없기 때문에 좀 까다로운 절차를 거쳐야 한다. 우선 만 14세 미만 미성년자가 직접 계좌를 만들러 갈 때(보호자 동행 등)는 본인실명확인증표와 미성년자 기준 가족관계증명서가 필요하다. 본인실명확인증표는 학생증이나, 청소년증 여권 등이다. 은행마다 요구하는 서류가 상이할 수 있기 때문에 상품을 만들기전에 반드시 확인을 해야한다. 만약 부모님(법정대리인)이 방문한다면, 법정대리인 실명확인증표, 가족관계확인서류, 미성년자기준 기본증명서, 법정대리인 확인되는 가족관계확인서류 등이 필요하다.

어린이 예ㆍ적금은 성인용 상품처럼 다양하게 있지는 않다. 하지만 가입하면 보험 무상가입등 서비스도 있고, 금리 또한 높은 수준이어서 어린이들이 돈 굴리는 재미를 맛볼 수 있다.

현재 시중은행 중에 가장 높은 금리를 주는 어린이 통장은 신한은행의 MY주니어적금이다. 18세 이하만 가입가능한 이 상품의 금리는 연 최고 3.85%다. 기본금리가 2.85%에 우대금리를 1%포인트를 준다. 우대금리 조건은 주택청약저축 가입시(0.5%포인트), 자동이체 이력(0.5%포인트), 아동수당 우대, 체크카드 결제실적, 재예치우대 등을 충족하면 된다.

KB국민은행의 ‘KB Young Youth(영유스) 적금’도 최고 3.55%의 높은 금리를 준다. 만 19세 미만 가입이 가능한 이 상품은 기본금리가 2.25%고 우대금리가 1.3%포인트 수준이다. 물론 우대금리를 채우기 위해서는 다양한 조건들이 있어서 조금 수고스럽기는 하다. KB국민은행에 등록된 가족수가 3인 이상일 경우(0.2%포인트), 자동이체가 8회 이상일 경우(0.1%포인트), 아동수당 3회 이상 수령한 경우(0.1%포인트), KB국민은행서 주택청약저축을 신규 가입할 경우(0.3%포인트), 만기일 기준 KB국민은행의 주택청약종합저축을 보유하고 있는 경우(0.1%포인트), 우리아이성장축하 및 지문등록 우대이율(0.5%포인트) 등이 우대조건이다.

특히 이 상품은 저축금액 신규 한도가 1만원에서 300만원, 2회차부터는 1000원에서 300만원 단위다. 성인 적금 가입한도가 50만~100만원 수준인 것과 비교하면 꽤 크다.

신한은행과 KB국민은행 상품의 경우 어린이적금 가입시, 후유장애 및 배상책임 등의 보장이 가능한 보험도 무료로 가입된다.

NH착한어린이 적금도 최대 3.2% 금리를 준다. 기본금리 2.6%에 우대금리가 0.6%포인트다. 우대금리 조건은 자동이체로 기부실적이 있으면 0.2%포인트, 어린이 입출식 통장에서 자동이체 실적 5만원이상시 0.1%포인트, 주택청약종합저축 등 가입시 0.1%포인트, 현제자매가 동일한 날에 예금가입시 0.1%포인트, 장기가입자 0.1%포인트를 준다. 이 통장은 만 13세 이하만 가입이 가능하다.

■ 펀드나 주식투자 열풍도 지속

주식 투자도 나쁘지 않다. 예ㆍ적금보다는 위험이 높은 금융상품이지만, 경제교육을 위해 투자해볼만한 가치가 있다. 한국투자증권에 따르면 지난 4월 말 기준 자사 미성년 고객수는 16만3000명으로 2019년 말 6만9000명 대비 무려 136% 증가했다. 특히 작년 한 해만 9만1000여 개의 미성년 계좌가 신규 개설됐다. 올 1분기도 1만7000여 명이 주식계좌를 새로 만들었다. 미성년 고객 계좌의 주식잔고 규모는 2019년 1274억원에서 올 4월 말 기준 6186억원으로 385.7% 늘었다. 같은 기간 30~40대의 주식잔고 증가율 역시 189.7% 증가했지만, 자녀 계좌의 증가율이 부모 세대를 크게 웃돌았다.

어린이가 주식 투자를 하기 위해서는 계좌부터 만들어야 한다. 미성년자 명의로 주식계좌를 만들려면 법정대리인인 부모의 동행이 필요하다. 부모 본인 신분증과 자녀와의 관계를 증명할 가족관계증명서 등을 가지고 직접 증권사 지점을 방문해야 한다. 물론 증권사 중에서 미성년자 계좌개설이 불가능한 경우도 있어 확인해야 한다.

단일 종목 투자 외에 펀드투자도 괜찮다. 어린이를 위한 전용 펀드들도 존재하기 때문에 장기투자로 수익을 내기 원한다면 펀드투자를 선택해보자. 최근 주식시장 침체로 연초대비 수익률은 낮지만, 오히려 저점에 들어갈 수 있는 좋은 기회다. 물론 펀드도 증권사나 은행 영업점을 방문해서 가입해야한다. 최근 3년간 수익률이 가장 높은 어린이 펀드는 ‘한국밸류10년투자어린이증권투자신탁’ 시리즈가 좋다. 그 중 ‘한국밸류10년투자어린이증권투자신탁 1(주식)’의 3년 누적 수익률은 65.98%다. 운용규모도 615억원으로 가장 크다.

![뿔난 주주들 “30년 무배당 구두쇠 기업, 증시 퇴출” [중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900546t.jpg)