.png)

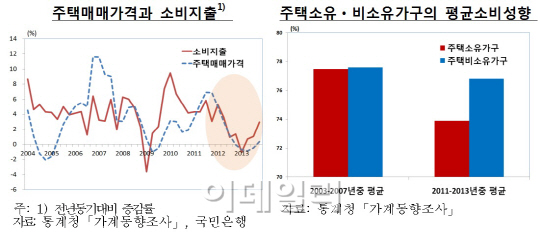

글로벌 금융위기 이후 주택 가격이 하락하면서 대출을 끼고 주택을 구입한 ‘하우스푸어’의 평균소비성향이 뚝 떨어진 것으로 나타났다. 전세 등 임대로 주택을 보유하지 않은 가구의 경우 금융위기 이전과 이후 유사한 소비성향을 보인 것과는 차이가 있다.

인구 고령화, 미혼율 증가 등으로 주택가격 상승에 대한 기대감이 낮아져 주택 시장 부진이 장기간 지속될 우려가 높다는 점에서 주택 가격의 정상화를 모색할 수 있는 정책이 필요하다는 지적이 나온다. 최경환 부총리 겸기획재정부 장관이 주택 대출 및 재건축 규제를 완화하는 등 대대적인 주택 활성화 정책을 펴는 것과 같은 맥락이다.

|

특히 주택 소유가구 중 소득 1분위(소득 하위 20%)와 2분위(소득 하위 21∼40%)의 저소득층이면서 가구주 연령이 50세 이상인 가구는 소비성향이 95%로 이전보다 10.6%포인트나 떨어졌다.

한은은 “우리나라 가계대출의 대부분이 주택담보대출 형태로 이뤄진다는 점에서 주택 경기 부진에 따른 담보가치 저하와 가계부채에 대한 상대적 부담 증가 등이 소비를 제약할 가능성이 있다”며 “최근의 가계소비 부진은 주택시장 상황과 관련 있어 보인다”고 분석했다. 특히 “주택가격과 소비성향과의 상관관계를 분석한 결과 보면 주택 가격이 올라 소비를 늘리는 효과보다 주택 가격이 하락해 소비를 떨어뜨리는 효과가 더 크다”고 설명했다.

황상필 한은 모형개발팀장은 “인구 고령화, 미혼율 증가, 가계소득 증가세 둔화, 가계부채 급증 등으로 주택가격 상승에 대한 기대감이 약해져 주택구입에 대한 수요가 부족할 경우 소비회복에 제약이 예상된다”며 “주택 수급 조절 등 주택가격이 안정적으로 유지될 수 있도록 경제안정화 정책을 수행할 필요가 있다”고 말했다.

![소년범 절반 정신질환…의사는 비상근 2명뿐[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051100054t.jpg)

!['죽음의 크루즈' 하선…한타바이러스 공포[클릭, 글로벌 제약·바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051100043t.496x.0.jpg)