.png)

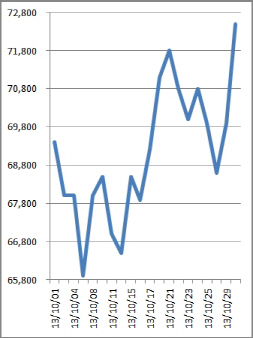

30일 효성은 전일 대비 3.72% 상승한 7만2500원에 거래를 마쳤다. 외국인과 기관의 쌍끌이 매수로 인해 장중 상승폭을 꾸준히 키워나가며 한달 새 최고 주가를 기록했다.

|

국세청은 지난 5월부터 효성그룹을 대상으로 세무조사를 벌여왔다. 1997년부터 1조원대에 이르는 분식회계로 비자금을 조성한 정황 등을 포착해 검찰에 고발했다. 검찰은 효성에 대한 압수수색을 실시해 탈세와 비자금 의혹을 수사하고 있다.

이에 따라 증권가에서는 추징금 관련 불확실성이 해소돼 긍정적이라는 평가다. 유진투자증권은 이날 효성에 대해 이제는 본업의 경쟁력에 주목할 때라고 진단했다.

곽진희 유진투자증권 연구원은 “추징금 납부에 따라 순차입금은 증가할 것으로 예상되지만 내년부터 개선되는 영업현금 흐름에 따른 차입금 축소 방향성은 여전히 유효하다”며 불확실성 해소로 인한 긍정적인 주가 흐름을 예상했다.

개선되고 있는 실적과 시장 내에서 차별화되는 이익률을 보이는 섬유 사업, 산업자재 사업의 재평가로 효성의 기업 가치가 한 단계 상승할 것이란 설명이다.

내년 영업이익이 7000억원까지 달성할 수 있다는 분석과 함께 현재 주가는 실적 반영이 제대로 돼 있지 않다는 주장도 나오고 있다.

유영국 KTB투자증권 연구원은 “그간 세무조사 관련 이슈와 함께 기관의 매도 물량이 많이 나왔다”며 “이제 불확실성이 제거된 만큼 펀더멘털을 좇아가는 주가 흐름이 예상된다”고 말했다.

경영 구도 변화와 관련해서도 주목할 필요가 있다. 최근 효성그룹은 차남이 처분한 지분을 장남과 삼남이 매입하며 지분구조에 변화가 생기고 있다.

유 연구원은 “효성그룹의 향후 후계 구도가 어떤 방식으로 진행될지는 아직 알려진 바가 없다”며 “현재로선 조 회장이 경영권을 물려줄 의지가 없어 보이기 때문에 당분간은 비슷한 지분 구조로 가지 않을까 싶다”고 언급했다.

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)