.png)

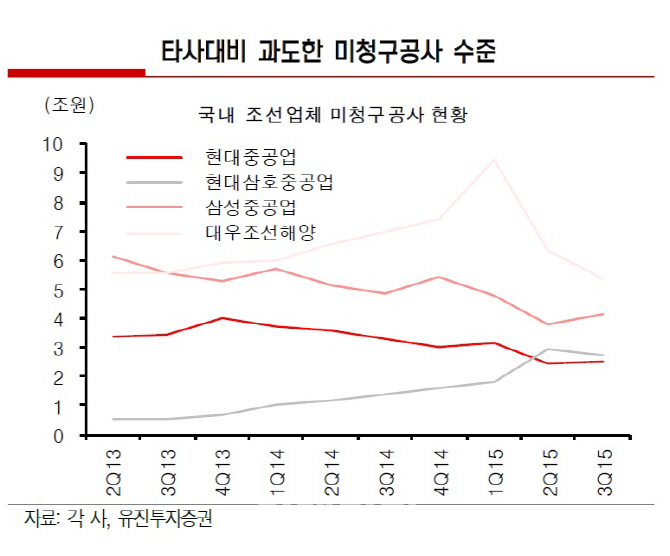

이상우 유진투자증권 연구원은 “대우조선해양의 작년 4분기 매출액은 4조6031억원, 영업손실은 2906억원을 기록했을 것으로 예상한다”며 “경쟁사대비 높은 미청구공사(대금이 회수되지 않은 공사)가 실적악화로 연결될 가능성이 커 올해도 적자추세가 지속될 것”이라고 전망했다. 이 연구원에 따르면 동사의 미청구공사 수준은 1조5000억원~2조5000억원 수준으로 최소 6000억원의 추가 손실이 발생할 가능성이 크다.

|

그는 “현재주가는 여전히 PBR 1배 이상(1.7배)에서 유지 중”이라며 “추가 부실의 발생 가능성이 크다는 점에서 주가 하향의 여지는 충분하다”고 덧붙였다.

▶ 관련기사 ◀

☞[산업부 업무보고]조선·철강·석유화학 '구조조정' 착수(종합)

☞[포토]첫 모습 드러낸 세계 최초 쇄빙 LNG운반선

☞모습 드러낸 세계 최초 쇄빙 LNG운반선..몸값이 무려 4천억

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)