.png)

|

중국 법인의 경우 매출액은 21% 하락하고, 영업적자 80억원을 나타낸 것으로 추정했다. 매출 하락에 따른 고정비 부담 증가로 인해 수익성이 전년 대비 악화됐다는 평가다. 다만, 지난해 4분기 대비로는 적자 규모가 축소된 것으로 박 연구원은 추정했다. 미국 법인의 경우 매출은 40% 늘고, 영업이익도 50% 이상 증가한 것으로 추정된다. 라네즈 매출이 순항하면서 미국 법인 성장을 견인했고, 이니스프리 매출도 매장 수 증가 효과에 힘입어 60% 이상 늘었다는 설명이다.

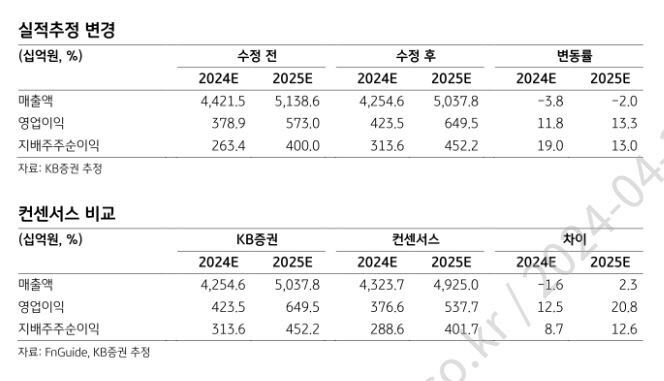

이에 따른 올해 연결 기준 매출액은 4조 2546억원으로 전년 동기 대비 16% 늘고, 영업이익은 4235억원으로 전년 대비 292% 늘어날 것으로 박 연구원은 전망했다. 박 연구원은 “영업이익 추정치의 상향은 코스알엑스 및 중국 법인 손익에 대한 눈높이가 높아졌기 때문”이라며 “코스알엑스는 5월부터 연결 자회사로 편입될 예정으로, 연간 매출 및 영업이익 증가율은 각각 50%, 53%에 달할 전망”이라고 전했다.

그러면서 “코스알엑스 인수 효과를 제거해도 올해 영업이익이 증가하면서, 3년 만에 본업이 다시 증익 추세로 전환될 것으로 예상된다”며 “이에 더해 코스알엑스의 실적도 애초 예상 대비 더욱 탁월한 흐름을 보이고 있어, 주가의 우상향 흐름이 지속될 것으로 기대된다”고 덧붙였다.

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)