.png)

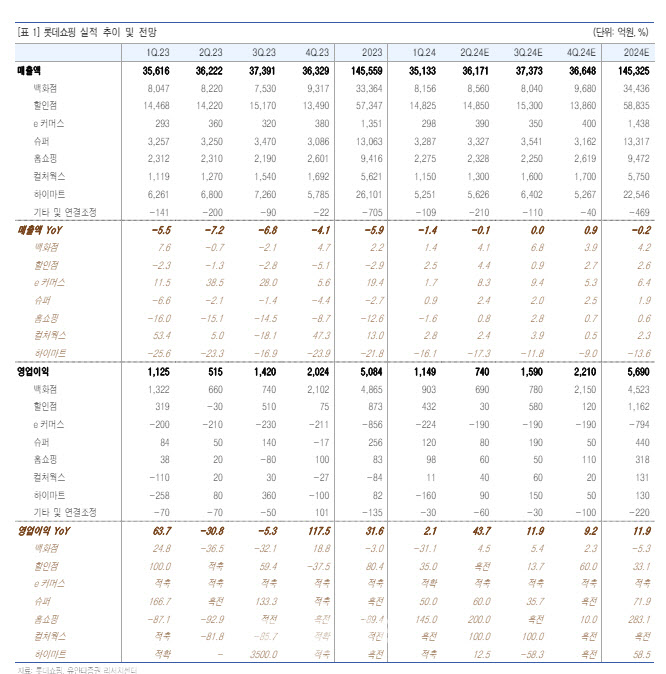

이승은 유안타증권 연구원은 16일 보고서에서 “주가 상승의 포인트는 흑자 전환 이후 연초 제시한 가이던스 달성률로 판단되며 2분기 사업부별 전망은 1분기 대비 성장세일 것”이라며 이같이 밝혔다.

|

이어 “국내 백화점 명예퇴직 보상비 237억원의 일회성 비용이 발생하였으며 이 부분을 제외 시 영업이익은 전년대비 23% 성장하였고 시장기대치를 상회한 실적”이라 판단했다.

롯데쇼핑은 지난 1월 정부의 밸류업 프로그램 발표 이후, 동사는 유통 섹터 내에서 가장 두드러진 주가 상승을 경험했다. 그러나 시가배당률과 같은 주주환원 정책 측면에서 타 섹터에 비해 상대적인 매력도가 부족함을 드러내며주가 하락으로 이어졌다. 이같은 상황은 다시금 기업 영업 가치의 중요성을 상기시킨다는 유안타증권의 진단이 나왔다.

롯데쇼핑의 백화점 부문은 2분기 이후, 패션 상품의 판매 증가를 통해 성장세가 기대된다. 현재 총 8개의 매장을 리뉴얼하고 있다. 인천점은 뷰티관을 오픈하고, 본점과 수원점의 리뉴얼도 진행 중이다. 외국인 매출은 전년 대비 783% 증가했고, 본점과 잠실점 등에서 강한 성장세를 보이고 있다.

마트·슈퍼는 통합을 통한 비용 절감과 마진 개선 효과가 올해까지 이어질 것으로 예상된다. 4월 마트는 물가 인상과 날씨 영향으로 매출이 하락했지만, 슈퍼는 안정적인 성장세를 보였다. 5월은 다시 플러스 성장세로 전환될 전망이다.

이커머스는 저마진 상품의 구조를 조정해 수익을 개선할 예정이다. 알리 및 테무 영향으로 매출이 10~15% 감소했지만, 뷰티, 패션, 키즈, 럭셔리 등의 전략 상품군은 계속 성장하고 있는 것으로 유안타증권은 파악했다.

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)