.png)

강석오 신한투자증권 연구원은 이날 보고서에서 “붉은사막 기업·소비자간거래(B2C) 마케팅 계획 발표로 기대감 반영이 본격화하고 있다”며 확실한 바닥을 형성했다고 판단했다.

강 연구원은 “붉은사막 출시로 실적 퀀텀점프가 예상되는 2025년 기준 주당순이익(EPS) 3612원에 목표 주가수익비율(PER) 20배를 적용했다”며 목표주가 상향에 대해 설명했다. 이

|

강 연구원은 “‘P의 거짓’과 ‘스텔라블레이드’가 국산 콘솔게임의 글로벌 흥행 가능성을 증명한 점도 긍정적”이라며 “판매량이 추정치를 상회하거나 인게임 결제 매출 발생 가능성까지 확인될 경우 당사가 제시한 목표 PER 20배 또한 상향 조정될 수 있다”고 강조했다.

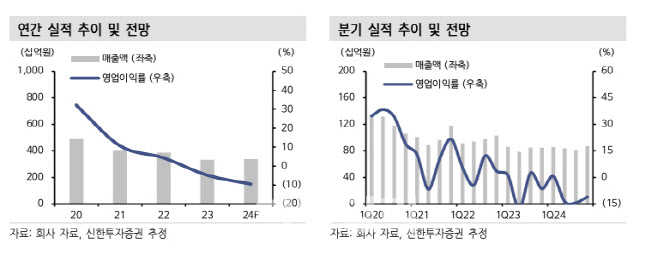

1분기 펄어비스는 매출이 854억원, 영업이익 6억원을 기록했다. 강 연구원은 “컨센서스 영업손익 -61억원을 상회했다”며 “검은사막 모바일 플랫폼이 예상치를 상회했고 마케팅 비용도 크게 낮췄다. 인력 충원으로 인건비는 전분기 대비 상승했다”고 말했다.

붉은사막은 8월 게임스컴부터 유저 대상 마케팅이 시작될 예정이다. 강 연구원은 “특정 플랫폼과의 협업, 플랫폼별 출시 순서 등 디테일이 공개되지 않았지만 역대 한국산 PC·콘솔게임 중 가장 높은 판매량을 기록할 것”이라며 “게임스컴을 통해 플레이 영상이 공개된 후 커뮤니티 반응에 따라 주가 변동성은 커질 것”이라고 전망했다. 출시 시점은 내년 2분기로 예상하며 2025년 실적 퀀텀 점프를 내다봤다.

![소년범 절반 정신질환…의사는 비상근 2명뿐[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051100054t.jpg)