.png)

|

제이엔케이히터는 1998년에 설립된 기업입니다. 국내에서 유일하게 정유, 석유화학 플랜트에 적용되는 산업용 가열로 개발과 수소 충전소 구축사업을 영위하고 있습니다.

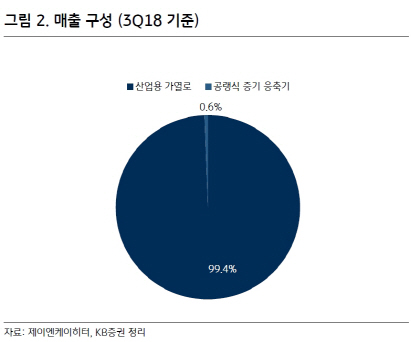

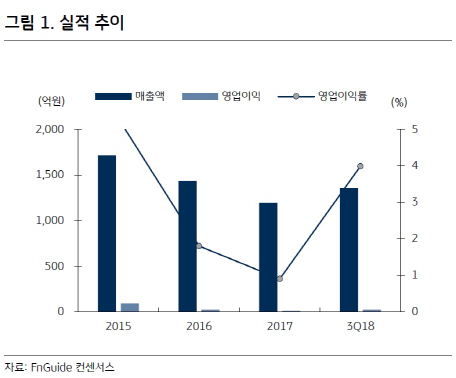

지난해 잠정 매출액은 전년대비 26% 증가한 1505억원, 영업이익은 345% 늘어난 49억원을 달성했습니다. 매출 비중은 지난해 3분기 기준오르 산업용 가열로 부문 99.4%, 공랭식 증기 응축기 부문 0.6%로 구성돼 있습니다.

제이케이히터의 체크 포인트는 2가지입니다. 첫째 신성장 사업인 수소 제조장치 사업의 본격화가 기대된다는 겁니다. 둘째는 주력 사업인 산업용 가열로 실적 회복도 기대되고 있다는 것이죠.

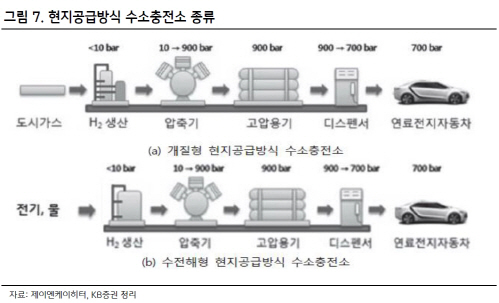

이 회사는 도시가스 및 액화석유가스(LPG) 개질에 의한 수소제조장치 기술을 기반으로 현지공급방식의 수소충전소 구축사업을 진행하고 있습니다. 2013년에는 국가과제 수행을 통해 수소충전소용 개질기를 개발했습니다.

지난해 6월에는 환경부의 수소충전소 설치 민간자본 보조 사업자로 선정됐고, 올해 연간 수소개질기 10대인 150억원 규모의 수주가 전망됩니다. 지난해 신규 수주금액 624억원 중 수소사업 관련 수주비중은 42% 수준으로 집계됐죠.

|

김철영 KB증권 연구원은 “본격적인 플랜트 발주는 주력제품인 산업용 가열로의 매출 증가로 이어질 것으로 예상한다”며 “수주 증가와 외형 성장뿐만 아니라 영업이익률 5%대로의 회복으로 연결될지도 관전 포인트가 될 것”이라고 분석했습니다.

그렇다면 제이케이히터의 리스크 요인은 어떤 게 있을까요.

김 연구원은 크게 3가지를 꼽았습니다. 먼저 전방산업 업황 회복 지연에 따른 신규수주 지연과 수소충전소 인프라 확충 관련 정책지원의 후퇴 가능성, 미상환 전환사채 등을 지켜봐야 한다고 했습니다.

그는 “전방산업인 정유, 석유화학 업황 회복 지연 또는 유가 하락 탓에 해외주요 고객사로부터 플랜트 발주가 지연된다면 제이엔케이히터의 주력 제품인 산업용 가열로의 신규 수주도 지연될 수 있다”며 “또 정부의 수소 충전 인프라 확대 정책이 일회성으로 끝나거나 관련 예산 집행이 지연되는 등의 문제가 발생하면 수소개질기 매출이 변동될 가능성이 존재한다”고 설명했습니다.

이어 “지난해 5월 2일 발행한 제2회 사모전환사채(전환가능주식수 381만주, 권면총액 200억원)도 부담 요인으로 작용할 수 있다”고 덧붙였습니다.

|

![소년범 절반 정신질환…의사는 비상근 2명뿐[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051100054t.jpg)

!['죽음의 크루즈' 하선…한타바이러스 공포[클릭, 글로벌 제약·바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051100043t.496x.0.jpg)