.png)

|

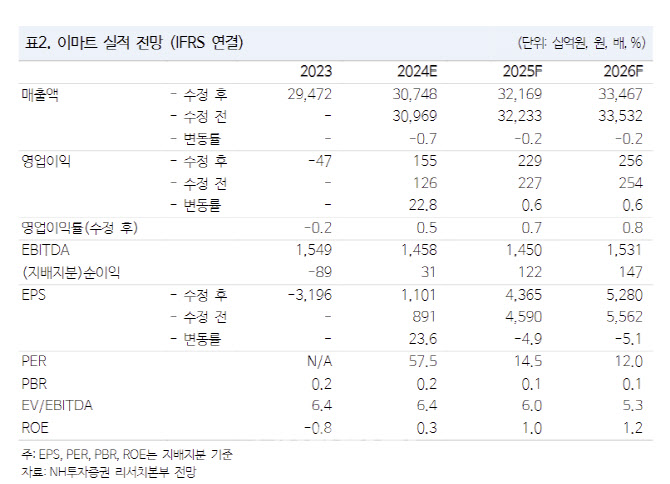

할인점과 트레이더스 기존점 성장률은 각각 1.4%, 7.3%를 기록했다. 객수 중심의 외형 성장이 이뤄짐에 따라 영업이익도 크게 개선됐다는 분석이다. 다만 4월 기존점 성장률이 -5.2%, -5.4%로 부진해 오프라인 실적 개선 추세 여부를 지켜봐야 한다고 짚었다.

주요 자회사 손익은 우려 대비 양호했다는 평가다. 신세계건설은 충당금 영향까지 존재했던 전분기 대비 적자 규모가 크게 감소했다는 분석이다. 온라인 자회사의 경우 순매출액 성장률 둔화는 아쉬우나 전년 동기 대비 적자 규모는 축소했다고 진단했다.

최근 전사 희망퇴직 단행과 자회사 이마트에브리데이 흡수 합병 등 수익성 개선을 위한 노력을 진행 중이지만 불확실성을 고려해 보수적으로 접근해야 한다고 판단했다. 주 연구원은 “1분기 수준의 오프라인 매출 호조가 이어질 것인가에 대한 불확실성이 높아 보수적 투자의견을 유지한다”고 말했다.

![소년범 절반 정신질환…의사는 비상근 2명뿐[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051100054t.jpg)

!['죽음의 크루즈' 하선…한타바이러스 공포[클릭, 글로벌 제약·바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051100043t.496x.0.jpg)