.png)

이처럼 주목받던 해외 부동산 투자 열기가 불과 7년여 만에 싸늘하게 식어버렸다. 외환은행 등 국내 외국환 취급 은행들에 따르면 지난해 국내 거주자의 해외 부동산 취득 실적은 1억7900만 달러로, 2007년 통계 집계 이후 최저치를 기록했다. 이남수 신한은행 서초PWM센터 PB팀장은 “과거 국내에서 크게 일었던 해외 투자 붐이 지금은 완전히 사그라든 상황”이라며 “해외 부동산의 주 수요층도 이제는 국내 시장처럼 실수요자 위주로 재편됐다”고 말했다.

|

투자 심리 위축… 회복 전망도 불투명

시장에 찬물을 끼얹은 것은 거품 붕괴 이후 악화된 투자 심리다. IMF(국제통화기금) 자료를 보면 지난해 4분기(10~12월) 글로벌 주택가격지수는 123.1로, 2012년부터 7분기 연속 상승했다. 2011~2013년 사이 유럽과 한국·일본 등을 제외한 대부분 지역 집값이 완만한 플러스 상승률을 기록했다. 특히 지난 5월 미국의 S&P-케이스 실러 지수는 금융위기 이후 저점이었던 2012년 3월에 비해 24.4% 뛰었다. 투자 전망이 밝아지고 있는 것이다.

하지만 국내 자금은 좀처럼 해외 부동산으로 흘러들지 않고 있다. 2006년부터 미국·캐나다를 비롯해 말레이시아·싱가포르·태국·필리핀 등 동남아지역에까지 ‘묻지마 투자’를 했다가 큰 손해를 본 전례가 있어서다. 2008년 금융위기 이후의 미국발 집값 폭락과 신중하지 못한 투자로 된서리를 맞은 것이다. 이승철 동양증권 PB전략팀 부동산자문위원은 “특히 동남아에서 고수익에 현혹돼 풀빌라 등을 분양받았다가 돈을 떼이거나 임차인을 못 구해 애를 먹는 사례가 많았다”고 전했다.

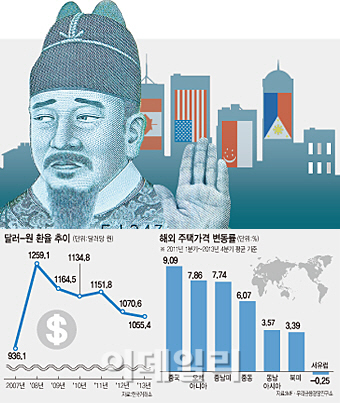

장기적인 집값 회복 전망을 확신하기도 어려운 편이다. 일례로 미국의 주택 가격은 바닥을 쳤던 2012년 초보다 크게 올랐지만, 정점이었던 2006년에 비해서는 여전히 18% 가량 낮은 수준이다. 집값 상승률도 올해 초부터 차츰 둔화하는 추세다. 이 때문에 KB금융지주 경영연구소가 최근 내놓은 ‘한국부자보고서’에서 올해 가장 유망한 투자처로 해외 부동산을 꼽은 부자의 비중은 5.3%에 불과했다. 지난해(11.8%)보다 비중이 절반 이상 줄어든 것이다.

|

환율 등 대외적 여건의 변화도 해외 신규 투자를 주춤하게 한 요인이다. 기획재정부에 따르면 금융위기 당시인 2008년 기준 달러 대비 원화 환율은 1259.5원으로, 전년(936.1원)보다 34.5% 급등했다. 신규 투자자가 같은 50만 달러짜리 집을 사는데 1년 전보다 1억6000만원 이상 더 필요하게 된 것이다. 이후 원·달러 환율이 줄곧 내리막을 탄 것도 투자자에게는 악재다. 예를 들어 미국에 사놓은 아파트값이 10% 오르는 동안 환율이 10% 내리면 집을 처분해도 결과적으론 남는 게 없기 때문이다. 집값 상승 폭보다 환율 하락 폭이 더 크다면 그야말로 앉아서 손해를 봐야 한다. 해외 부동산 투자로 차익을 남기려면 ‘환율이 낮을 때 사서 높을 때 팔아야’ 하지만 시장은 이와 정반대로 움직인 셈이다.

미국 등 세계 주요국들이 최근 은행 대출과 과세의 고삐를 죄고 있는 것도 부담으로 작용하고 있다. 박상욱 우리은행 부동산팀 부부장은 “미국이 부동산 담보 대출 부실 문제가 불거진 이후 외국인 은행 대출을 엄격하게 제한하는 분위기”라며 “국내 투자자는 금리가 높은 2금융권을 이용하거나 대출 없이 자기 돈 만으로 집을 사야 한다”고 말했다. 조중식 코리아베스트 세무사는 “우리나라가 세무조사를 하듯 미국도 최근 상대국에 거주하는 내국인의 금융 정보를 서로 공유하는 ‘해외금융계좌 납세협력법(FATCA)’을 시행하고 세원 발굴에 적극적으로 나서고 있다”며 “이런 분위기 속에서 고액 자산가들이 큰 돈이 오가는 국외 부동산에 투자하기는 더욱 부담스러울 것”이라고 귀띔했다.

일각에서는 지금이 해외 부동산 투자의 적기라는 분석을 내놓기도 한다. 원·달러 환율이 바닥을 치고 글로벌 부동산시장이 회복세를 이어간다는 전제 아래서다. 김용남 글로벌PMC 대표는 “환율이 낮을수록 같은 금액으로 더 비싼 집을 살 수 있으므로 투자 여건은 좋아지는 셈”이라며 “다만 개인은 기관 투자자처럼 환율 변동에 따른 리스크를 피하기 어렵고 현지 주택의 관리나 매도도 쉽지 않기 때문에 투자에 신중할 필요가 있다”고 조언했다.

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)