.png)

|

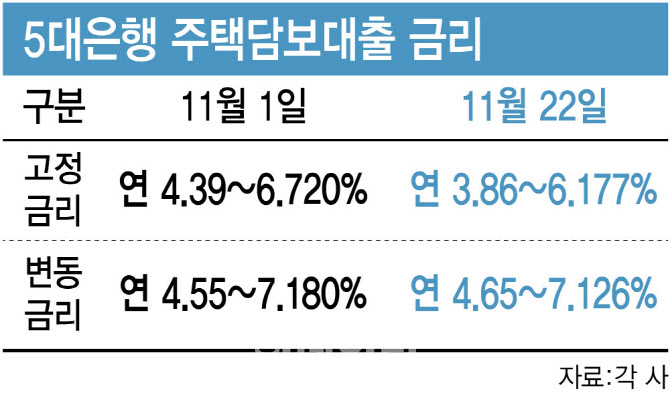

반면 5대 은행 주담대 변동금리는 연 4.65~7.126% 정도로 고정금리보다 범위 상단 기준 0.949%포인트, 하단 기준 0.79%포인트 높다. 상승세는 소폭 꺾였지만 여전히 상단이 7%를 넘고 있다. 이달 초(11월1일)만 해도 5대 은행의 고정금리(4.39~6.720)와 변동금리(4.55~7.180) 차는 하단 기준 0.16%포인트에 불과했다. 고정금리와 변동금리 차이가 크지 않다가 3주 사이 벌어진 것이다.

고정금리가 낮아진 것은 지표 금리인 은행채 5년물 금리가 최근 낮아지고 있는 덕분이다. 금융투자협회에 따르면 지난 10월말만 해도 4.8%까지 올랐던 은행채 5년물 금리는 21일 기준 4.2%대(4.226)로 0.6%포인트 가량 떨어졌다.

반대로 변동금리 기준이 되는 신규 취급액 기준 코픽스(COFIX·자금조달비용지수)는 9월, 10월 두 달 연속 오르며 연고점(3.97%)을 기록하면서 금리를 끌어올렸다. 가계 빚을 억제하려는 금융당국의 의지에 은행들이 가산금리를 인상한 것도 변동금리 상승에 영향을 미쳤다.

주택대출 차주들은 어떤 방식을 선택하는 게 유리할까. 최근 미국 연방준비제도(연준)가 두 번 연속 기준금리를 동결하면서 1년 넘게 이어온 금리 인상을 조만간 마무리할 것이란 기대가 커지는 상황이지만, 고정금리와 변동금리 차가 꽤 크게 벌어진 현 시점에선 주담대를 받을 경우 일단은 고정금리를 선택하는 것이 낫다는 조언이 나온다. 3년이 지나 중도상환 수수료가 면제되는 시점에 갈아타도 늦지 않는단 설명이다.

한 시중은행 관계자는 “금리 인하를 하더라도 내년 1~2차례(0.25~0.50bp) 할 것이라는 전망이 많기 때문에 금리 차를 만회할 만큼 금리가 떨어지기 힘들 수 있다”며 “현재 이자 비용이 현저히 적은 혼합형(고정형)을 선택하고, 금리가 충분히 떨어지면 그때 다시 변동형이나 혼합형으로 대환하는 것을 고려하는 것이 좋다”고 말했다.

한국은행에 따르면 지난 9월 기준 은행권 주담대 고정금리 대출 비중은 41.4%로 변동금리(58.6%)보다 낮은 수준이다. 고정금리 비율을 높이려는 금융당국의 영향으로 비중이 올 초(35.4%)보단 6%포인트 높아졌다. 전체 가계대출의 약 60%를 차지하는 주담대 잔액은 9월말 기준 1049조1000억원으로 사상 최대 규모를 기록했다.

![소년범 절반 정신질환…의사는 비상근 2명뿐[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051100054t.jpg)

!['죽음의 크루즈' 하선…한타바이러스 공포[클릭, 글로벌 제약·바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051100043t.496x.0.jpg)