|

그러던 지난 7일 현대중공업이 두산인프라코어 매각전에 관심을 보이고 있다는 소식이 퍼져 나갔다. 현대중공업그룹이 두산인프라코어 인수전 참여 여부를 결정하기 위해 인수 자문사를 선정하고 검토 작업을 진행 중이라는 소식이었다.

그러나 이튿날인 8일 현대중공업지주(267250)는 “일부 언론사에서 보도된 당사의 두산인프라코어 인수와 관련해 검토한 사실이 없다”고 공시하면서 관련 사실을 부인했다. 사실상 두산인프라코어 매각전에 나서지 않겠다는 뜻을 공식화한 셈이다.

매각 대상은 두산중공업이 보유한 두산인프라코어 지분 36.07%(경영권 포함)다. 두산인프라코어 시가총액을 감안한 산술적인 밸류에이션(지분가치)는 약 6000억원 안팎이다. 여기에 경영권 프리미엄이 더해질 경우 입찰 가격은 8000억원을 웃돌 것이라는 전망이 나오고 있다.

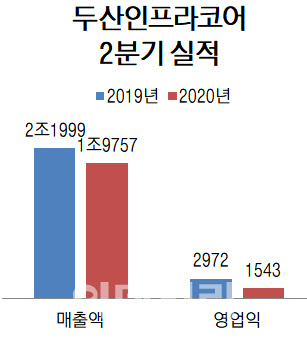

두산인프라코어는 올해 2분기 1542억원의 영업이익(연결기준)을 기록했다고 잠정 공시했다. 전년 동기 대비 48.1% 감소했지만 시장 전망치는 4.6% 웃돌았다. 같은 기간 매출액은 10.2% 줄어든 1조9757억원, 당기순이익은 54.8% 감소한 781억원으로 각각 잠정 집계됐다.

실적은 크게 줄었지만 중대형 건설기계(Heavy) 사업 매출액이 9341억원으로 1년 전보다 7.5% 증가한 점은 긍정적이다. 두산인프라코어 매출의 40% 비중을 차지하는 중국 굴착기 시장이 빠르게 회복하면서 점유율을 높인 영향이다.

중국시장 매출액도 5275억원으로 지난해 2분기보다 57.7% 증가했다. 상반기 기준으로도 증가율 4.7%를 기록했다. 올해 중국 굴착기 시장 규모 전망치도 연초 21만대에서 24만대로 상향 조정된 상황이다.

|

다만 두산인프라코어의 중국법인인 두산인프라코어차이나(DICC)가 IMM프라이빗에쿼티(PE) 등 재무적 투자자(FI)들과 소송 중이라는 점은 변수로 꼽힌다. 대법원 판결에서 패소할 경우 두산인프라코어가 7000억~1조원을 물어줘야 할 위험이 있어 인수 측에 부담으로 작용할 수 있다.

일각에서는 현대중공업그룹이 인수에 성공하더라도 공정거래위원회의 기업결합 심사 관문이 부담으로 작용할 것이라는 관측도 나온다. 한 업계 관계자는 “최근 업계를 막론하고 독점기업이 탄생할 수 있다는 점에 대한 우려가 적지 않은 상황에서 기업결합승인 과정이 만만찮을 것”이라고 말했다.