|

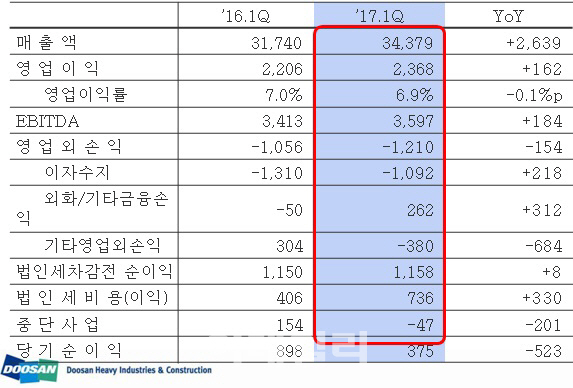

두산중공업(034020)은 지난 1분기 연결기준 영업이익이 2368억원을 기록, 전년 동기 대비 7.4% 증가했다고 10일 밝혔다. 같은 기간 매출은 3조4379억원으로 8.3% 늘었지만 당기순이익은 374억원으로 58.3% 감소했다.

회사 측은 “두산중공업은 물론 모든 계열사의 매출이 늘었다”며 “영업이익률도 전년 수준을 유지했다”고 설명했다.

별도기준으로는 매출 1조3723억원, 영업이익 694억원, 당기순이익 70억원을 올렸다.

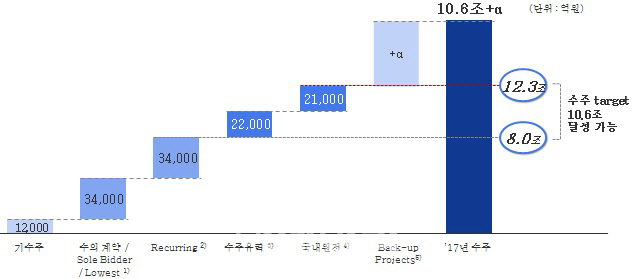

1분기 수주실적은 1조1889억원으로 1년전보다 5.8% 감소했지만 수주잔고는 발전부문 15조4000억원을 포함해 총 19조2895억원으로 집계됐다. 작년 1분기말 대비 1조7015억원 늘어난 수치다.

두산중공업 관계자는 “올해 수주가 유력한 프로젝트가 8조원 규모 있고 국내 원전까지 감안하면 최대 12조원 이상 수주가 가능하다”며 “연간 수주 목표 10조6000억원을 달성할 수 있을 것”이라고 말했다.

두산중공업은 1만7000t 프레스 설치를 완료하고 지난달초부터 상업운전에 들어갔다. 성형 가능 중량이 늘어난 만큼 생산성이 향상되고 원가절감이 가능해졌다는 설명이다.

지난 3월에는 사우디아라비아에서 4700억원 규모 RO(역삼투압)방식 해수담수화플랜트를 수주하는 성과도 올렸다.

회사 관계자는 “주요 자회사인 두산인프라코어(042670)는 중국 및 신흥시장에서 판매 호조로 실적 개선에 성공했고 두산건설(011160)과 두산엔진(082740)도 매출을 늘려가고 있다”고 전했다.

|