|

중요한 것은 종속기업인지 관계기업인지 결정했다면 ‘연속성’에 유의해야 한다는 점이다. 동시에 ‘실질 지배력’에 변동이 있다면 ‘적시’에 종속·관계 기업 분류를 재검토해야 한다. 미래에셋캐피탈은 자회사 미래에셋대우를 종속기업에서 관계기업으로 바꾸는 데 늑장을 부렸다는 이유로 지난해 증권선물위원회로부터 경고장을 받기도 했다.

대중에 가장 잘 알려진 연결재무제표 관련 논란은 삼성바이오로직스-삼성바이오에피스 건이다. 증권선물위원회가 삼성바이오로직스를 검찰에 고발한 배경에는 자회사인 삼성바이오에피스를 종속기업에서 관계(공동)기업으로 전환한 행위가 중심에 자리하고 있다. 삼성바이오로직스는 2012년 초 미국 바이오젠과 85% 대 15% 출자 지분율로 합작회사인 삼성바이오에피스를 세웠다. 삼성바이오로직스는 2012~2014년 결산까지 삼성바이오에피스를 종속기업으로 분류하다가 2015년 결산에서 종속기업에서 제외했다.

압도적인 지분율과 이사회 이사진 구성에서 삼성 측 우위 등을 근거로 단독 지배력을 확보했다고 판단해오다가 바이오젠이 가진 콜옵션 행사 가능성이 커진 것이 지배력 변동(공동지배) 트리거로 작용했다는 주장이다. 바이오젠에는 삼성바이오로직스로부터 삼성바이오에피스 지분을 매입해 지분율을 50%까지 끌어올릴 수 있는 권리(콜옵션)가 있었다.

하지만 금융감독원 재감리 결과 2012년부터 삼성바이오에피스를 공동지배한 것으로 봐야 한다고 지적했고, 증선위도 이를 받아들였다. 삼성바이오에피스 가치를 추정해보면 콜옵션 역시 설립 초기부터 행사 가능성이 높았다고도 덧붙였다.

한편 지난해 한정 감사의견을 받았다가 재감사 끝에 적정으로 뒤집은 아시아나항공 역시 에어부산 연결 여부가 시빗거리였다. 당시 감사인인 삼일회계법인은 “에어부산의 연결 대상 포함 여부 및 연결 재무정보 등과 관련해 충분하고 적합한 감사 증거를 입수하지 못했다”고 밝혔었다.

△연결재무제표는…

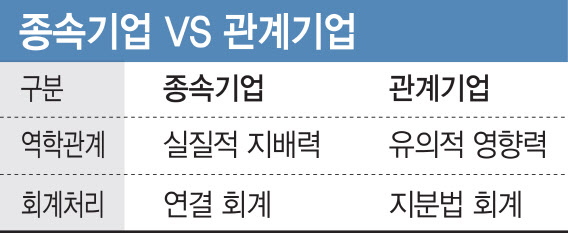

지배기업과 그 종속기업의 자산, 부채, 자본, 수익, 비용, 현금흐름을 하나의 경제적 실체로 표시하는 연결 실체의 재무제표