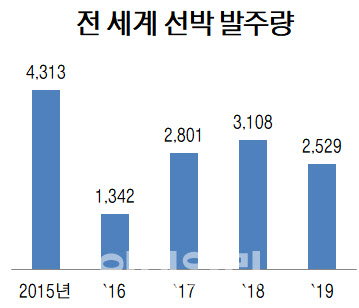

6일 업계에 따르면 영국 조선·해운시장 분석업체 클락슨리서치는 올해 전 세계 선박 발주량이 3910만GT(총톤수)로 종전 전망치 7130만GT에서 45%나 하향 조정했다.

당초 지난해보다 선박 발주가 50% 증가하리라던 전망은 25% 감소로 수정됐다. 실제 올해 1분기 전 세계 상선 발주량만 봐도 233만CGT(표준화물선환산톤수)로 전년 동기 대비 71% 급감했다. 한영수 삼성증권 연구원은 “최근 코로나19 확산과 국제유가 변동성 확대 등을 고려하면 이미 예상된 부분”이라고 했다.

|

선사 사정도 어렵긴 마찬가지다. 세계 1·2위인 머스크와 MSC가 소속된 최대 해운동맹 ‘2M’은 아시아-유럽 노선 운항 서비스를 21% 축소키로 했다. 현대상선이 속한 디얼라이언스(The Alliance)와 오션얼라이언스(Ocean Alliance)도 운항 서비스 축소를 발표할 가능성이 크다고 업계는 추정한다.

코로나19로 전 세계 수요가 위축될 수밖에 없는 상황에서 국제유가마저 20달러 수준으로 폭락해 에너지업체는 투자 여력이 제한되고, 국가 간 물동량이 줄면서 선사는 발주를 늘릴 근거가 약해졌다.

상황이 이렇다보니 올해 국내 조선 3사가 목표했던 수주를 채울 수 있을 가능성도 작아지고 있다. 한국조선해양(009540)(현대중공업그룹 내 조선부문 중간지주회사) 159억달러, 대우조선해양(042660) 72억달러, 삼성중공업(010140) 84억달러 등 국내 조선 3사의 올해 수주 목표치는 351억달러로 지난해 실제 수주액보다 23%보다 많았다.

삼성증권에 따르면 조선 3사는 수주 목표치를 웃돌았던 2013년 이후 2014년 97%→2015년 60%→2016년 34%→2017·2018년 각 91%→2019년 80% 등 목표치를 6년 연속 달성하지 못했다.

최광식 하이투자증권 연구원은 “코로나19로 경제 불확실성이 커지다보니 기업이 선박을 비롯한 투자에 나서기 어려운 상황”이라면서도 “국내 조선사가 경쟁 우위에 있는 액화천연가스(LNG)선·석유화학제품운반선(PC선) 등의 발주 전망 감소 폭이 다른 선종보다 적다는 점이 그나마 긍정적”이라고 봤다.

![친딸 성폭행 후 살해한 재혼 남편에 “고생했다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000001t.jpg)