|

◇‘비판론 vs 긍정론’ 팽팽

성태윤 연세대 경제학부 교수는 14일 “사모펀드 최소투자금액 상향과 은행 판매 제한 강화 방안 모두 판매제한 조치에 해당한다”며 “이날 나온 고위험 금융상품 투자자보호를 위한 제도개선 종합방안은 금융시장의 발전을 다시 통제하는 방향으로 돌아가는 것”이라고 평가했다.

성 교수는 “당장은 아닐지라도 금융기관에 장기적으로 부정적인 영향을 미칠 것”이라며 “금융부문이 발전해야 하는데 상품 발전 등 관련 부분이 정체할 우려도 있다”고 설명했다.

서영숙 숭실대 교수는 “증권사 창구이든 은행 창구이든 많은 상품을 팔아야 실적이 나는 판매망임은 매한가지”라며 “자본시장 발전을 위해서는 금융당국이 투자자 과보호를 멈추고 투자자 책임을 일깨우는 방향으로 제도를 짜야 한다”고 주장했다. 문제가 터졌다고 규제를 만드는 식이다 보니 규제만 쌓여간다는 것이다.

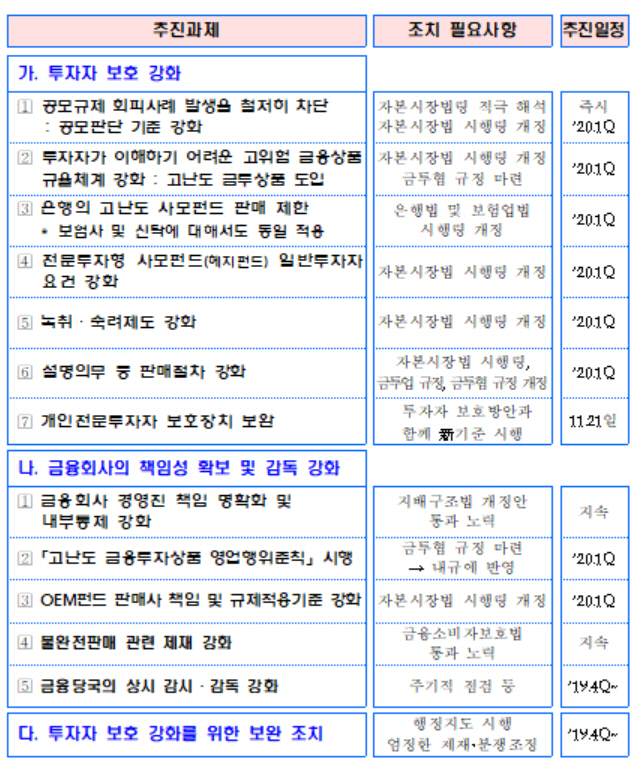

더 강력한 판매 규제가 필요하다는 의견도 팽팽히 맞섰다. 최영수 중앙대 교수는 “은행 진열대에 배치하는 물건은 증권사와 달라야 한다”며 “최대 원금손실 가능성이 10~20%를 넘는 상품은 진열대에 놓지 못하게 해야 한다”고 말했다.

금융위가 고난도 사모펀드로 제시한 최대 원금손실 가능성 (20%~30%) 이상인 경우보다 다소 문턱을 낮췄지만 규제 필요성에 공감대를 나타낸 것이다.

일각에서는 고난도 사모펀드의 은행 판매를 금지하는 것이 능사가 아니라는 주장도 나온다. 판매한 금융사의 책임을 강하게 묻는 게 더 중요하다는 지적이다.

조남희 금융소비자원장은 “DLF 사태와 같은 사기적 판매 행위에 대해 금융사가 어떤 처벌을 받고, 직원이 어떤 책임을 지고, 어떤 피해 배상을 할 것인지가 더 시급한 대책”이라고 말했다.

|

금융투자업계는 ‘강도 높은 규제’라며 은행권의 고위험상품 불완전판매를 막고자 내놓은 이번 종합대책이 파생결합증권(ELS, DLS) 시장 위축으로 이어지겠다고 주장했다.

한 대형 증권사 고위 관계자는 “어느 정도 예상했지만 이번 대책으로 결국 은행은 공모펀드만 팔도록 한 것”이라며 “사모펀드 시장이 은행 위주로 이뤄졌는데 이번 조치로 시장 위축은 불가피하다”고 말했다.

이 관계자는 “사모펀드 위축도 문제지만 파생결합증권 시장 위축이 불가피할 것”이라며 “ELS와 DLS가 중위험 중수익 상품으로 이미 자리 잡았고 은행에서 주계연계신탁이나 ELT 등 신탁 형태로 팔았는데 이를 불허하면서 판매에 상당한 영향을 미칠 것”이라고 언급했다.

금융위원회에 따르면 6월말 기준 파행결합증권 시장은 116조5000억원 규모다. 이중 ELS는 76조1000억원이고 DLS는 40조4000억원이다. 약 40%가 은행 판매 펀드·신탁에 편입했다.

한 금융투자회사 관계자는 “파생결합증권 시장 규모가 116조원을 넘어섰는데 은행 신탁 판매를 금지하면 시장 자체가 붕괴할 것”이라며 “손익 구조가 유사하면 앞으로 공모로 간주한다는 내용 역시 ELS와 DLS 발행을 어렵게 만들 것”이라고 설명했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)