|

지난해 수주목표를 초과 달성한 데 이어 올해는 더 빠른 속도로 일감을 따내고 있는 대우조선해양이 예상치 못한 ‘어닝쇼크’로 투자자들을 실망시켰습니다. 올해 턴어라운드 기대감도 꺾인걸까요? 성주원 기자가 보도합니다.

<기자>

대우조선해양(042660)은 올해 들어 현재까지 LNG(액화천연가스)운반선 5척 등 총 27억2000만달러(약 3조3400억원) 어치의 일감을 수주했습니다. 작년 수주 실적의 4분의 1을 이미 달성했습니다.

지난해의 수주 신바람이 올해초까지 이어지고 있는 가운데 발표된 작년 4분기 실적은 ‘어닝쇼크’ 수준.

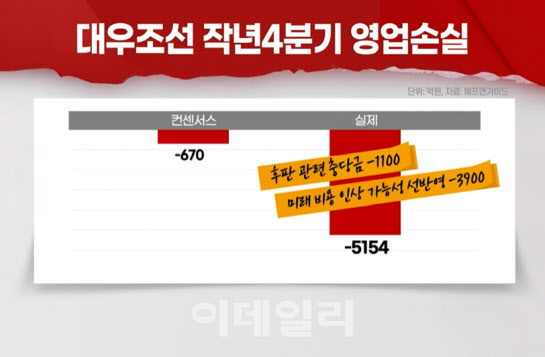

시장에서는 대우조선의 작년 4분기 영업적자 규모가 670억원 정도일 것으로 추정했지만 실제는 5154억원으로 적자폭이 예상보다 7배 컸습니다.

이는 미래 손실을 선반영한 충당금 때문입니다. 올해 상반기 후판 조달가격이 상승할 것이라는 가정에 따른 충당금 1100억원, 외주 작업 물량에 대한 비용 상승을 가정한 충당금 3900억원이 반영됐습니다.

|

하지만 올해 하반기 후판 조달가격과 러시아 수주 프로젝트 관련 불확실성은 계속되는 리스크 요인입니다. 최근 원자재 가격이 강세를 보이고 있어 추가 충당금이 발생할 가능성이 있는데다 약 2조원에 달하는 러시아 관련 프로젝트가 연기되거나 취소될 경우 현재의 실적 전망은 하향 조정이 불가피합니다.

[양종서 한국수출입은행 해외경제연구소 선임연구원]

“탄소중립이라는 이슈 하나만으로도 코로나 이전의 (철강재) 가격으로 돌아가기는 쉽지 않습니다. 앞으로도 철강재 가격이 항상 높은 수준에 있을 수 있다는 위험요인을 항상 인지하고 영업에 임해야 될 필요가 있습니다.”

|

다만 일각에서는 올해 하반기 대우조선의 실적이 턴어라운드할 수 있다는 전망도 나옵니다. 현재 3년치 이상의 일감을 확보하고 있는데다 선가 상승에 따른 실적 개선이 가능하다는 분석입니다.

글로벌 조선소 가운데 LNG선을 가장 많이 만든 대우조선이 현재 증가추세인 LNG선 발주 시장을 발판으로 부활에 성공할지 주목됩니다.

이데일리TV 성주원입니다.

|

|

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)