|

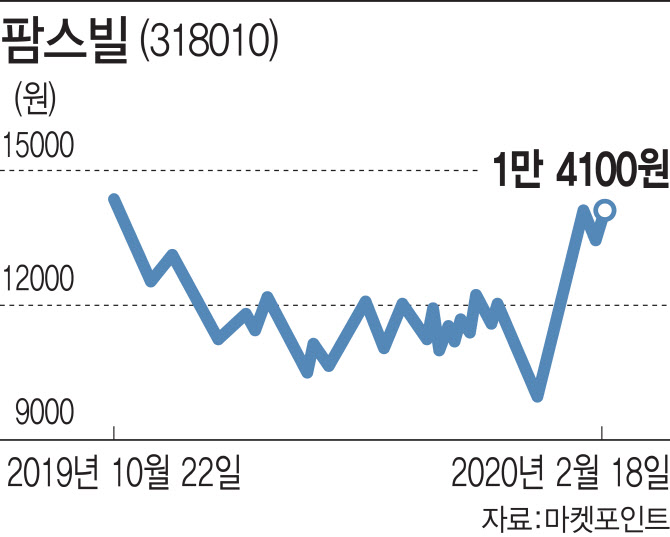

지난해 10월 팜스빌은 상장 당시 ‘기대 공모주’로 꼽혔다. 상장 당시 기관을 대상으로 한 수요예측 경쟁률은 1035.53대 1에 달했으며, 공모가도 희망 밴드(1만1000~1만4000원)의 최상단인 1만4000원으로 결정됐다. 기관 수요예측에 이어진 일반투자자 대상 공모 청약에서도 674.04대 1을 기록하며 높은 관심을 받았으나 상장 첫 날인 10월 22일부터 시초가(1만6800원) 대비 14.58% 하락하며 거래를 마쳤다. 10월 22일 상장 이후 4거래일 만에 이 회사는 줄곧 공모가를 밑돌아왔다.

이처럼 기대에 못 미치는 주가 흐름을 보여왔던 팜스빌을 이끈 것은 탄탄한 실적이었다. 2000년 설립된 팜스빌은 건강식품 쇼핑몰인 ‘애플트리 김약사네’와 다이어트 식품 브랜드인 ‘악마다이어트’ 등 10여 개의 브랜드를 보유한 건강식품 업체다. 이러한 주요 브랜드를 중심으로 이들은 건강기능식품, 다이어트, 이너뷰티 등으로 사업영역을 넓혀가고 있다.

최근 발표한 지난해 실적을 보면 이 회사의 매출액과 영업이익은 각각 299억원, 75억원으로 전년 동기 대비 51.8%, 34.9%씩 증가했다. 2016년 32억원을 기록했던 영업이익은 △2017년 41억원 △2018년 56억원에 이어 4년째 꾸준히 성장 중이다. 매출액 역시 지난 2014년 86억원에 불과하던 것이 현재까지 약 3배 넘게 증가하며 외형 성장 또한 보여주고 있다.

이 회사는 건강기능식품 시장의 확대에 따라 홈쇼핑 등 매출 채널 다변화와 다양한 제품군이 강점으로 꼽힌다. 김규리 신한금융투자 연구원은 “올해 건강기능식품 시장 규모는 전년 대비 12% 성장한 3조1000억원에 달할 것으로 예상되며 이같이 커지는 시장에는 빠르게 변화하는 트렌드에 맞는 제품을 출시하는 것이 중요하다”며 “팜스빌은 플랫폼 브랜드 ‘애플트리 김약사네’를 바탕으로 주요 제품 라인업을 유연하게 바꿀 수 있는 강점이 있다”고 분석했다.

여기에 올해 1분기에 사후면세점 입점이 가능하다는 분석도 기대감에 힘을 실었다. 김아영 하나금융투자 연구원은 “현재 논의 중인 사후면세점은 3~4곳이며, 빠르면 1분기 내 일부는 론칭이 가능하다”며 “홈쇼핑 방송뿐만이 아니라 사후면세점을 포함한 오프라인 매장 매출 확대에 따른 외형성장이 기대된다”고 설명했다.

한편 금융정보업체 에프앤가이드에 따르면 올해 팜스빌의 매출액은 501원, 영업이익은 134원으로 추정된다. 각각 전년 동기 대비 67.35%, 77.32%씩 늘어난다는 예상이다.