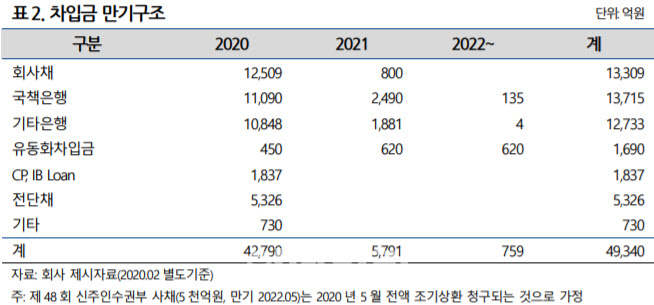

최중기 기업평가본부 기업평가1실장은 “2월말 기준 올해 만기도래 회사채가 1조2500억원으로 차입금 만기가 집중돼 있다”며 “코로나19 영향에 보유지분증권 (장부가 3조6000억원)가치가 저하되는 등 대체자금 조달 능력이 약화됐고, 급격한 투자심리 위축에 기업어음, 전자단기사채 등 단기성 차입금에 대한 차환부담도 확대됐다”고 밝혔다.

|

다만 4월 만기도래하는 외화사채 5억달러(수출입은행 보증)를 금융기관 대출로 전환을 추진하고, 5월 조기상환 청구가 예상되는 신주인수권부사채 5000억원은 자산매각 등을 포함해 3월30일 국책은행으로부터 추가 확보한 1조원 한도여신을 활용할 계획으로 파악했다.

최 실장은 “은행차입금의 경우 보유자산(토지 건물 장부가 2조7000억원)의 담보제공 등을 통해 원활한 만기연장이 예상된다”며 “단기차입금은 보유 유동성(2019년말 6600억원)과 기확보한 여신한도(2019년말 4조2000억원)을 감안할 때 대응이 가능할 것”이라고 판단했다.

이번 두산중공업이 국책은행으로부터 한도여신을 확보하는 과정에서 지주회사인 두산(000150)과 대주주일가는 보유주식과 부동산을 담보로 제공했고, 이는 두산그룹 내 지배구조 측면이나 사업적 중요성이 높은 두산중공업에 대한 지원의지를 나타냈다는 평가다. 다만 두산의 경우 그룹 최상위 지배회사로서 계열 관련 지원 부담이 증가했다고 덧붙였다.

최 실장은 “최근 자본시장 경색과 관련, 기업들의 유동성 위험 모니터링을 강화하고 있다”며 “특히 두산그룹은 대체로 차입금 부담이 높은 수준이고, 두산중공업과 두산건설 등 재무안정성이 저하된 계열사들은 차환리스크가 확대된 상황을 감안해 만기도래 차입금 대응방안을 면밀히 모니터링하고 있다”고 밝혔다.

한편 두산그룹은 사업실정이 부진한 계열사의 자구안 추진 뿐 아니라 그룹 차원에서 사업 구조조정과 자산매각 등 다양한 재무개선 방안을 검토중이다. NICE신용평가는 재무개선안 이행과정에서 유관회사 신용위험이 변동될 가능성이 존재하며, 두산그룹의 재무개선안이 구체화된 이후 실현가능성과 각사에 미치는 영향을 종합적으로 검토해 신용등급에 반영할 방침이다.