|

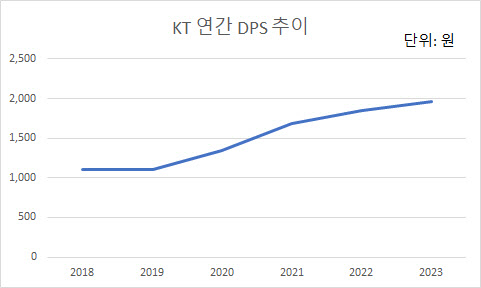

특히나 꾸준한 추정치 오름세가 이어졌다. 지난달 말 기준 올해와 내년 DPS 추정치는 1635원과 1771원이었으나 약 보름만에 3.2%, 4.3% 상승한 1688원, 1847원으로 오른 것이다. 김홍식 하나금융투자 연구원은 “배당 성향을 감안하면 올해 DPS가 1700원까지 높아질 것이며 내년에는 2000원 대 회복도 가능할 전망”이라고 봤다.

다만 올해 4분기 실적 전망치는 하향하는 것으로 나타났다. 에프앤가이드 기준 올해 4분기 영업이익은 2083억원으로 추정되며 이는 전년 동기 대비 27.5% 증가한 수치이나 1개월 전 전망치에 비해선 12.7% 낮다.

증권가에선 내년과 내후년도 실적 전망도 밝다는 게 중론이다. 안재민 NH투자증권 연구원은 KT를 내년도 톱픽 종목으로 제시하면서 “통신 본업 이외에 다양한 영역으로 확대하려는 전략 변화에 맞게 실적도 성장 중”이라고 설명했다.

또한 케이뱅크와 BC카드, 뱅크샐러드 등 핀테크 사업에서의 시너지가 기대되며 KT가 보유한 통신 가입자를 본격 활용한 사업확장도 전망했다.

그럼에도 주가는 올해 4분기 들어 전반적으로 내렸다. 마켓포인트에 따르면 지난 9월 말 기준 종가는 3만2600원이었지만 이날 기준 종가는 3만800원, 5.5% 하락했다. 개인은 이날까지 4거래일 연속 KT 주가를 나홀로 순매수했다.

김홍식 하나금융투자 연구원은 “최근 주가가 지지부진한 상황이지만 결국 배당금의 가치가 시가 총액으로 이어질 것으로 판단한다”면서도 “DPS 상승에 대한 투자가들의 믿음이 크지 않지만 올해와 마찬가지로 내년에도 시장 기대치에 부합하는 배당 발표가 있을 것”이라고 전망했다.

![10살 연하와 '깜짝결혼' 한예슬…부동산 이력도 '깜짝' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200062t.jpg)