정부 대책, 기준금리 인하도 약발 안 먹혀

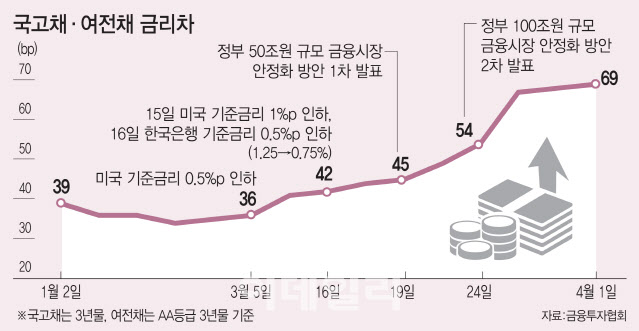

2일 금융투자협회에 따르면 지난 1일 기준 신용등급 AA 무보증 여전채 3년물 금리는 연 1.792%, 국고채 3년물 금리는 연 1.092%로 마감했다. 신용 스프레드(국고채와의 금리차)는 이틀 전보다 더 벌어진 69bp(1bp=0.01%포인트)를 보였다. 이 격차는 지난 2012년 2월28일(70bp) 이후 약 8년 1개월 만에 최대치다.

신용 스프레드는 여전채 3년물 기준으로 올해 초 30bp 초반 수준이었다가 최근 코로나19 사태로 지난달 중순 40bp대까지 벌어졌다. 정부의 100조원 규모 대책 발표가 있었던 지난달 24일에도 신용 스프레드는 54bp로 전날(49bp)보다 오히려 더 벌어졌다.

|

특히 카드채 등 여전채는 금리 상승폭이 더 크다. 증권사들이 거액의 주가연계증권(ELS) 관련 마진콜(추가 증거금 요구)을 받고 여전채와 기업어음(CP)을 대량 처분하면서 금리 상승을 부추겼다.

여전채의 신용 스프레드가 벌어지면 카드사와 캐피탈사의 부담도 커진다. 지난 한달간 여전채 순발행 규모는 910억원을 기록했다. 지난 1월과 비교하면 20분의1 수준이다. 최근 달러 강세(환율 상승) 상황까지 겹치며 여전사들의 다른 자금조달 통로인 해외 자산유동화증권(ABS) 발행도 어려워지고 있다.

카드사와 캐피탈사는 전체 자금조달 비중의 70~80%를 여전채로 충당하고 있다. 여전채 금리 상승으로 자금조달 비용이 급격히 불어나는데다 이들 채권에 대한 수요 마저 줄면서 유동성에 직격탄을 맞는 상황이다.

코로나 사태로 결제금 미수금도 늘어

가뜩이나 카드사와 캐피탈사들은 코로나19 사태로 여행과 출장이 급감해 항공·여행사가 직격타를 맞으면서 결제대금 미수금 부담까지 안은 상황이다. 카드사는 항공권 결제 후 2영업일 내에 항공사에 항공권 대금을 미리 주고(가지급) 다음달 고객에게 카드 결제액을 청구하는데, 최근 항공권 취소가 늘어난 데다가 매출 자체도 뚝 끊기면서 가지급 미수금이 발생하는 것이다. 카드사들이 항공사 등으로부터 받지 못한 결제대금은 총 500억원이 넘는 것으로 알려졌다. 항공 관련 대출채권을 보유한 캐피탈사도 상황이 심각해질 것을 대비해 관련 모니터링을 강화하고 있다.

또 코로나19로 피해를 입은 가맹점주·개인회원에 대한 카드 결제대금 청구유예 및 금리·연체료 할인 등 금융지원 부담까지 더해지며 돈줄이 양쪽으로 막힐 수 있다는 지적도 따른다.

김은기 삼성증권 수석연구위원은 “3월 들어 회사채 스프레드가 급등했는데, 여전채가 더 크게 약세를 보이고 있다”면서 “단기간에 스프레드 축소를 기대하기는 힘든 상황”이라고 지적했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)