|

신재훈 이사는 18일 서울 중구 KG하모니홀에서 열린 이데일리 SRE 크레딧 세미나에서 “국내 업계는 ESG 채권투자의 정의, 범위에 대한 공감대가 부족하다”면서도 이같이 예상했다.

최근 기관투자자들의 ESG 채권 투자에 대한 관심이 크게 확대된 가운데 ESG 채권 투자 이전에 정의와 범위, 목표와 방법론에 대한 진정한 고민이 선행돼야 한다는 지적이다.

그는 “ESG 채권투자의 목표는 사회적 책임투자와 더불어 장기적으로 지속가능한 안정적 포트폴리오를 구축하는데 있다”며 “기존 기업분석에서 ESG 프로필을 추가해 리스크팩터 관점에서 분석하는 것”이라고 진단했다. ESG 채권 투자는 ‘투자위험 최소화’를 위한 하나의 수단으로 위험관리 측면에서 안정적 성과를 추구하며, 이 부분이 주식과 차별되는 부분이다.

|

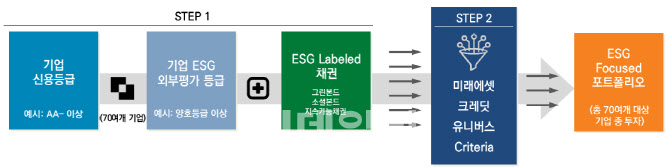

이가운데 미래에셋 크레딧 유니버스 기준에 부합하는 기업은 총 60여개 수준이고, ESG채권 발행 공기업인 주택금융공사와 한국장학재단 등 공사채도 주요 투자대상에 포함해 총 70개 내외의 투자대상을 꼽았다. 이가운데 크레딧 유니버스 필터링을 통해 ESG채권 포트폴리오를 구성하고 있다.

크레딧 유니버스 필터링은 투자범위를 비상장사까지 확대하고, ESG 평기관의 업데이트 주기 사이에 발생하는 크레딧 이슈에 대응하며, 등급전망이 ‘긍정적’인 기업을 중심으로 투자해 캐리수익외 등급 상향시 알파 수익을 기대하고 있다. 또 ‘부정적’ 등급전망인 기업에 대한 투자를 회피, 리스크 관리를 추구한다.

신 이사는 “궁극적으로는 투자자 입장에서 장기적으로 안정적 포트폴리오를 구축하면서 투자를 통해 기업 스스로 ESG 요소를 반영한 지속가능 성장을 유도하는 선순환을 꾀한다”고 “향후 정부 및 유관기관을 중심으로 ESG 투자 관련 규제 및 인센티브제도, ESG 관련 공시의무 강화, 국내 ESG 채권 발행관련 평가와 검증 기준 등 구체적 제도 도입과 보완이 필요하다”고 짚었다.

![[SRE세미나]재정·통화당국 내년 키워드는 `경기회복·시장안정`](https://image.edaily.co.kr/images/Photo/files/NP/S/2020/11/PS20111801238t.jpg)