|

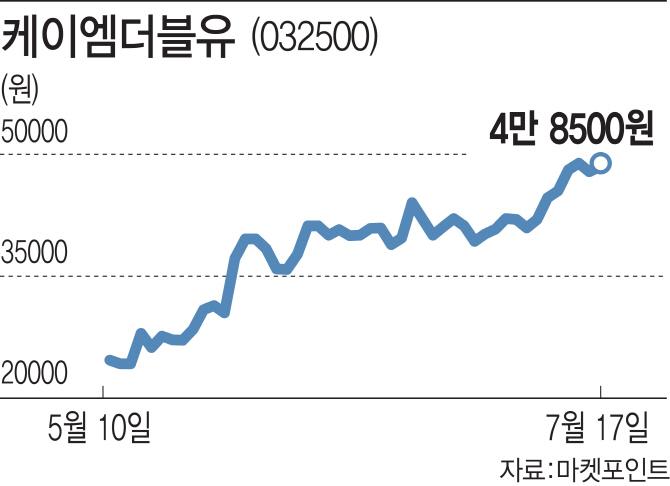

17일 마켓포인트에 따르면 이달 들어 KMW 주가는 17.8% 급등했다. 전날에는 장중 4만9650원까지 올라 52주 신고가를 경신했다. 5G 수혜 기대로 연초부터 꾸준한 주가 상승세를 이어왔던 KMW는 무상증자 권리락이 발생했던 지난 5월 10일 이후에도 96% 넘게 올랐다. 회사는 주당 신주 1주를 배정하는 무상증자를 실시했다. 같은 기간 시총도 급격히 불어났다. 이날 기준 KMW의 시총은 1조8842억원으로 두 달 새 2배 넘게 증가하며, 코스닥 시총 순위는 34위에서 8위로 수직 상승했다.

올해 1분기에 이어 2분기 `깜짝 실적`도 부각되며 최근 코스닥 시장이 부진한 상황에서도 다시 주가 랠리를 이어가고 있다. KMW는 기지국 안테나와 필터 등을 제조하는 업체로, 노키아와 공동 개발한 다중입출력장치(MMR)와 초소형 필터(MBF) 등을 주력 제품으로 하고 있다. KMW의 1분기 영업이익은 248억원으로 전년동기대비 무려 786% 급증했다. 기지국 안테나 매출액이 전년동기대비 67.5% 늘어나며 실적 성장을 이끌었다.

2분기에도 노키아로의 MMR장비 물량이 급증하면서 실적 성장을 이어갈 전망이다. 이베스트투자증권은 KMW의 2분기 영업이익을 전분기대비 132.7% 증가한 577억원으로 예상했다. 기존 추정치 대비 45.7% 상향 조정한 수치다. KMW의 올해 매출액과 영업이익 추정치도 기존대비 각각 26%, 33% 높였다.

이왕진 이베스트투자증권 연구원은 “노키아 장비 구축 계획은 올해 4만5000대 수준으로 아직 전체 노키아 4G 장비(10만대) 대비 42% 수준에 불과하고 시장점유율도 겨우 19.5% 수준”이라며 “고주파수 이슈 등으로 5G 장비는 4G보다 더 많이 구축돼야 하는 점, 통신장비 점유율은 호환이슈로 세대를 넘어 유지된다는 점 등을 고려하면 노키아 장비 물량은 지속 증가할 것”이라고 내다봤다.

중국 ZTE 등으로 납품하는 필터도 생산설비 증설을 통해 실적 성장에 기여할 전망이다. 지난달 KMW는 연간 필터 생산 규모를 기존 2000만대 수준에서 1억대로 확대한다고 밝혔다. 김홍식 하나금융투자 연구원은 “필터 단가가 14달러고 현재 가동률이 95%에 달한다는 점을 감안하면 KMW은 필터에서만 연간 1조5000억원 가량의 매출을 달성할 수 있다”며 “보수적으로 내년 필터 판가가 20% 떨어지고 가동률이 75%로 낮아진다고 해도 연간 필터 매출만 1조원이 가능해 향후 실적 기대가 크게 높아질 것”이라고 판단했다.

KMW가 예상을 뛰어넘는 실적 성장을 이어갈 것으로 전망되면서 증권가에서는 목표가 상향 추세가 이어지고 있다. 가파른 주가 상승에도 실적 성장세를 따라가지 못하고 있어 여전히 저평가됐다는 진단이다. 이베스트투자증권은 KMW에 대한 목표가를 지난 5월 3만7000원에서 두 달여만에 6만원으로 올렸다. 하나금융투자는 5만6000원으로 제시하고 있다.

![“음부에 손댄 건 발성 지도”…반성 없는 연극연출가 이윤택 [그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900001t.jpg)