|

김홍식 하나금융투자 연구원은 이날 ‘주주 배려 없는 경영진, 실적 좋아져도 주가 오를 일 없다’는 제목의 보고서에서 다산네트웍스 목표주가를 1만5000원에서 1만원으로 33.3%(5000원) 낮추고 투자의견도 ‘매수’에서 ‘중립’으로 하향 조정했다.

김 연구원은 “무분별한 신주인수권부사채(BW)·전환사채(CB) 발행으로 기존 소액주주들의 피해가 불가피하다”고 이유를 밝혔다. 앞서 다산네트웍스는 지난 16일 310억원 규모의 BW를 발행한다고 공시한 바 있다.

김 연구원은 “다산네트웍스 시가 총액은 최근 2년간 2.5배 늘었지만 CB·BW·교환사채(EB) 발행으로 주식 수가 늘면서 주가 상승률은 80% 수준에 그쳤다”며 “경영진이 현재와 같은 자금 조달을 지속한다면 다산네트웍스를 매수할 이유가 없다”고 강조했다.

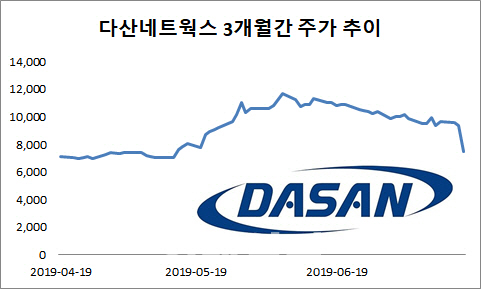

이례적인 어조로 작성한 보고서에 다산네트웍스 주가는 이날 전 거래일보다 20.23% 급락한 7490원에 장을 마쳤다. 외국인과 기관의 동반 매도세에 지난 5월 14일(종가 7060원) 이후 두 달여 만에 최저가를 기록했다.

|

앞서 같은 달 10일에는 ‘미국 화웨이 제재의 최고 수혜주(株)로 미·일에서 성장 기회가 높다”며 목표주가를 1만2000원에서 1만5000원으로 상향 조정하기도 했다. 5G 최고 수혜주로 꼽던 종목에 대한 의견이 한 달도 안돼 정반대로 돌아선 것이다.

증권가에서는 ‘매수 일색’이던 증권가 보고서에 변화의 바람이 불 것으로 보고 있다. 업계에 따르면 하나금융투자는 리서치센터의 영향력 재고를 위해 보고서에 적극적인 의견 개진을 주문한 것으로 알려졌다. 앞으로도 나올 보고서들이 적극성을 띨 것이라는 전망이 나오는 이유다.

반면 최근까지 매수를 추천하다 돌연 철회하는 경우가 잦아질 경우 도리어 신뢰를 무너뜨릴 수 있다는 의견도 있다. 한 금융투자업계 관계자는 “5주 만에 목표주가를 25% 올렸다가 33% 내리는 것을 보며 믿음을 가질 투자자는 많지 않을 것”이라며 “적극적인 의견 개진도 중요하지만 신중하고 다채로운 분석이 수반되어야 할 것”이라고 강조했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![`경영권 찬탈` 하이브-민희진 분쟁, 결국 수사기관 손으로[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700048t.jpg)