|

◇대한항공 수요예측 흥행 실패…“잇단 부정적 이슈에 불안감 느낀 `큰 손` 이탈”

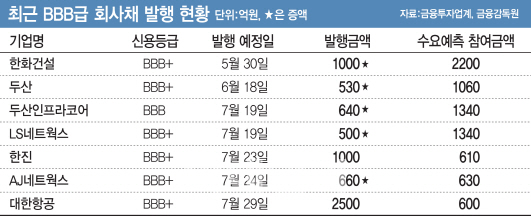

22일 투자은행(IB) 업계에 따르면 대한항공이 2500억원 규모의 회사채를 발행하기 위해 지난 19일 실시한 수요예측에는 600억원의 자금만 들어왔다. 2년물 110억원, 3년물 490억원 주문에 그쳤다. 지난 4월 2000억원 규모 회사채 발행에 나섰다가 4940억원의 자금이 몰리면서 발행액을 3000억원으로 늘렸던 것과 대비되는 성적이다. 앞서 계열사인 한진이 지난 12일 실시한 1000억원 규모 회사채 수요예측에서도 610억원의 자금만 확보하며 미달이 발생했다.

BBB급 회사채는 대부분 증권사 창구를 통해 리테일 물량으로 소화된다. 대한항공에 대한 각종 이슈가 불거지면서 불안감을 느낀 개인투자자 중 소위 `큰 손`들의 이탈이 생겼다는 분석이다. 대한항공 회사채 발행을 주관했던 한 증권사 관계자는 “대한항공 경영권 승계를 둘러싼 갈등 이슈 등이 부각되면서 리테일 수요가 많이 축소됐다”며 “대한항공은 윤리경영 문제에도 엮이다 보니 `부도덕한 기업 채권을 많이 팔았다`는 비판에 직면할까 부담을 느낀 리테일 영업점 직원들도 적극적으로 영업에 나서지 않은 것으로 보인다”고 설명했다.

김기명 한국투자증권 연구원도 “한진칼 지분 추가매입을 예고한 델타항공이 대한항공의 우호지분이 아닐 수 있다는 우려가 불거진 점이 리테일 수요에 부담으로 작용했을 것”이라고 판단했다.

더불어 그간 BBB급 발행이 몰리면서 리테일 수요층의 한계에 직면했다는 분석도 나온다. 올 들어 회사채를 발행했거나 이달 발행 예정인 BBB급 물량은 2조410억원으로 이미 지난해(1조9000억원) 수준을 넘어섰다. 올 상반기 회사채 발행을 위해 신규 등급을 부여받은 기업 21곳 중 BBB급 이하가 43%에 달했다. 김기명 연구원은 “최근 AJ네트웍스(BBB+)의 600억원 규모 회사채 수요예측에 630억원의 자금이 들어와 간신히 물량을 채운 것을 보면 BBB급 리테일 수요층은 얇은데 그간 발행이 계속 몰리면서 투자 자금이 동난 것으로 보인다”고 판단했다.

◇“BBB급부터 수요 꺾이기 시작”vs“본격 조정 신호로 보기 힘들어”

올 들어 회사채 시장은 풍부한 유동성에 힘입어 흥행 가도를 이어왔지만 이상 신호는 계속 감지됐다. 우선 미·중 무역분쟁, 일본의 수출규제 등 부정적인 영업환경이 지속되면서 국내 기업들의 실적 악화로 신용위험도 높아지고 있다. 국내외 신용평가사들은 국내 기업들이 신용등급 하향 국면에 접어들었다는 진단을 내놓고 있다. 국내 신용평가사 3사의 올 상반기 신용등급 상하향 배율은 0.62배로 지난해 말(1.17배) 대비 급락했다.

신용도 저하 우려가 높아지면서 등급이 낮은 회사채는 점차 외면받게 될 것이란 전망이 나온다. 한광열 NH투자증권 연구원은 “최근 모든 섹터에서 신용 스프레드가 축소됐고, A등급 여전채의 강세가 두드러졌다”며 “기업들의 실적 약화와 부채확대에 따라 회사채는 향후 상위 등급의 강세가 예상된다”고 내다봤다.

신용위험은 높아지는데 반해 시장 호황으로 회사채 발행금리는 지나치게 떨어진 점도 부담이다. 3년물 BBB+급의 평균 금리가 5%를 넘는데 반해 대한항공이나 한진·AJ네트웍스 등의 금리는 3%대에 불과하다. 한 증권사 채권 담당 관계자는 “대한항공 3년물 회사채 금리와 저축은행 1년 만기 예금 금리 스프레드는 지난 4월 168bp(1bp=0.01%포인트)에서 최근 82bp 수준으로 반토막났다”며 “개인 투자자 입장에서 금리 매력을 느끼지 못할 것”이라고 설명했다.

또 다른 증권사 관계자도 “회사채 유통금리도 꾸준히 하락세를 이어오면서 개인투자자들이 굳이 수요예측에 들어가 비싸게 사지 말고 장내에서 더 싸게 사자는 인식이 생겼다”며 “BBB급 회사채 전체에 대한 개인투자자들의 수요가 위축됐다”고 말했다.

반면 이를 시장의 본격 조정 신호라고 보기는 힘들다는 시각도 있다. BBB급에서 일종의 양극화 현상이 나오면서 시장 전체로 분위기가 확산할지는 좀 더 시간을 두고 살펴봐야 한다는 것. 김기명 연구원은 “금리가 워낙 낮아 캐리를 쫓는 수요는 계속 발생할 전망”이라며 “시간이 지나면 BBB급에 대한 리테일 수요도 쌓여 다시 회복될 수 있을 것”이라고 내다봤다. 글로벌 경기둔화로 신용위험 우려가 부각되고 있지만, 기본적으로 BBB급 중에서도 어느정도 규모가 되는 기업들이 회사채 시장에 들어오는 것이다 보니 실질적으로 유동성 경색 현상에 처할 수 있는 기업들이 나올 가능성은 높지 않다는 판단이다.

또 증권사들이 초대형 투자은행(IB)에 뛰어들면서 발행어음을 통한 신규 수요도 계속 늘어날 것으로 기대된다. 한국투자증권, NH투자증권에 이어 최근 KB증권도 발행어음 인가를 받은 상황에서 신한금융투자도 초대형 IB 요건을 충족하며 발행어음 시장에 가세할 것으로 보인다.

한 증권사 채권 담당 관계자는 “과거 개인투자자나 하이일드 펀드에서 소화하던 리테일 물량은 증권사들의 발행어음 수요도 가세하면서 개인의 수요가 줄었다고 해도 어떻게든 다 소화 가능할 것으로 예상된다”며 “기업들도 이를 염두에 두고 계속 발행에 나서고 있다”고 설명했다.

![뿔난 주주들 “30년 무배당 구두쇠 기업, 증시 퇴출” [중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900546t.jpg)

![4번의 수술, 휠체어 타고 돌아온 학생…친구들 보고 ‘눈물' 터졌다 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900356t.jpg)

![사형 이미 각오했다 백만 대군도 못한 일을 해낸 24살 청년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900515t.jpg)