|

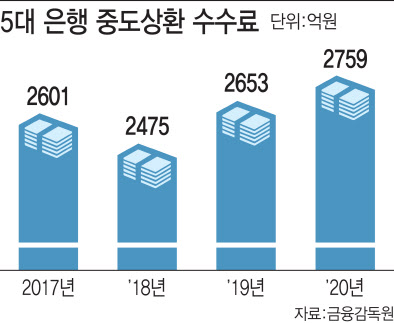

5대 은행 4년간 중도상환 수수료 수익 1조원 달해

2일 국회 정무위원회 소속 국민의힘 윤두현 의원이 금융감독원으로부터 받은 자료에 따르면 2017~2020년 4년 간 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 대출 중도상환수수료 수입(가계·개인사업자·법인 합계)은 1조488억원에 달했다. 이 가운데 대부분은 가계와 개인사업자가 부담했다. 매년 2000억원이 넘게 부담을 진 것이다.

은행별로는△ KB국민은행 2702억원 △하나은행 2260억원 △우리은행 1886억원 △신한은행 1874억원 △NH농협은행 1766억원 순이다. 은행별로 1년에 300억~500억원 수준인 셈이다.중도상환수수료는 만기 전 대출금을 갚으려는 차주(돈 빌린 사람)에게 부과하는 일종의 해약금이다. 주택담보대출은 최고 연 1.4% 안팎, 신용대출은 연 0.7~0.8% 정도의 수수료를 부과하는데 통상 3년까지이며 해가 갈수록 낮아지는 구조다.

은행권에서는 중도 상환수수료 부과가 불가피하다는 입장이다. 고객이 대출금을 약속보다 이른 시기에 갚아버리면 은행이 고스란히 비용부담을 떠안아야 한다는 이유에서다.

가령 은행권에서 약 3억원의 주택담보대출을 실행할 때 근저당권 설정 같은 행정비용과 세금으로 약 130만원 안팎을 부담한다. 전체 대출 금액의 0.4~0.5% 정도다.

여기에 이자를 주는 예금 등으로 자금을 조달해 대출을 내줬는데, 차주가 이를 중간에 갚아버리면 자금운용계획이 뒤틀리게 된다는 것이다. 중도상환수수료가 이런 기회비용 등을 보상받는 최소한의 ‘안전장치’라는 설명이다. 은행권은 중도상환수수료가 높다는 여론이 일자 2019년에 변동금리 대출의 중도상환 수수료를 담보대출은 0.2%포인트, 신용대출은 0.1%포인트를 각각 내렸다.

|

소비자들의 시각은 정반대다. 중도 상환수수료가 다른 은행 금융상품으로 갈아타기를 막는 대표적 장애물이라는 것이다. 금리부담을 낮추려 다른 상품으로 갈아타려 해도 중도 상환수수료를 내고 나면 실익이 없는 경우가 발생하기 때문이다. 대출을 실행하면서 발생하는 행정비용 등은 서너 달이면 상쇄되고, 낮은 금리로 자금조달을 할 수 있는 은행권이 연 1%가 넘는 수수료율을 부과하는 것을 이해하기 어렵다는 시각이 많다.

금융권 관계자는 “대형은행이 모두 비슷한 수준의 높은 수수료를 부과하는 것 자체가 갈아타기를 어렵게 만든 측면이 있다”며 “은행으로서는 경쟁이 격화할 수 있는 부담을 미리 차단하려는 의도가 있을 것”이라고 말했다.

기존 은행과 경쟁구도를 형성하고 있는 인터넷은행은 이런 주장에 힘을 싣고 있다. 국내 최대 인터넷전문은행인 카카오뱅크는 모든 대출 상품에서 중도상환수수료를 받지 않고 있다.

카뱅이 출범한 2017년 7월부터 2020년 12월 말까지 3년 6개월간 신용대출과 전·월세 보증금 대출 가운데 약 216만건의 대출이 중도상환됐다. 중도상환 해약금 면제 혜택은 총 571억원 규모다. 이는 중도상환해약금 요율을 0.5%로 산정해 계산한 것이다. 케이뱅크는 중·저신용자가 많이 찾는 신용대출 플러스, 비상금 대출 상품은 중도상환수수료를 받지 않고 있다.

소비자단체도 가계의 이자 부담을 낮추려면 금리가 조금이라도 더 낮은 대출로 쉽게 갈아탈 수 있도록 중도상환수수료를 더 내려야 한다는 것이다. 정부의 정책도 갈아타기를 장려하는 쪽이다. 금융위원회는 2021년 업무 계획에서 금융사 간 대출 정보를 연결하고, 금리를 비교해 대환까지 가능한 플랫폼을 개발해 10월 출시하겠다고 했다.

성태윤 연세대 경제학과 교수는 “당국이 가격에 인위적으로 개입하면 왜곡이 생길 수 있다”면서 “은행권의 경쟁도가 높아지면 자연스럽게 수수료를 낮추거나 아예 받지 않는 곳도 등장해 소비자 편익을 높일 수 있을 것”이라고 말했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)