|

[이데일리 안혜신 기자] ‘13월의 월급’으로 불리는 연말정산을 챙겨야하는 시즌이 어김없이 다시 찾아왔다. 지난해 연말정산 세금폭탄 사태로 한바탕 홍역을 치렀던만큼 올해는 그 어느 때보다도 알뜰한 연말정산 챙기기 노하우에 대한 관심이 높다.

◇최대 66만원까지 절세혜택…연금저축

연금저축은 최근 노후준비에 대한 관심이 높아지면서 금융투자업계에서 가장 주목받는 상품이다. 해당연도 납입금액의 최대 16.5%를 연간 400만원 한도에서 세액공제 가능하다. 예를 들면 연봉 5500만원의 직장인이 한 해동안 연금저축 400만원을 납입했다면 이 금액의 16.5%에 해당하는 66만원까지 절세혜택을 받을 수 있다는 얘기다. 연 소득이 5500만원 이상이라도 세액공제율은 13.2%에 이른다.

연금저축은 최소 5년을 가입한 뒤 만 55세부터 10년 이상 수령하는 것이 기본이다. 다만 연금 수령시 소득세를 과세하는데 세율은 3.3~5.5%다. 만약 연금 수령을 일시금으로 인출 할 경우에는 16.5%의 기타소득세를 내야하는만큼 되도록이면 연금 형태로 수령하는 것이 좋다.

연금저축은 보험사, 증권사, 은행에서 가입할 수 있는데 은행상품은 안정성이 높지만 수익률이 낮다. 증권사에서 가입할 수 있는 연금저축펀드는 다양한 투자상품으로 인해 수익률이 상대적으로 높을 수는 있지만 그만큼 안정성면에서는 떨어진다. 각 은행과 증권사들은 연말 연금저축 가입 막차를 타려는 고객을 끌어모으기 위해 백화점 상품권 증정, 국민관광상품권 등의 사은품을 지급하는 각종 이벤트를 실시하고 있다.

◇올해가 마지막 가입기회…소장펀드

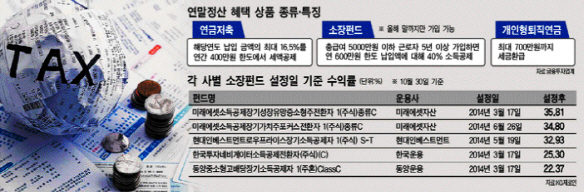

소득공제장기펀드(소장펀드)는 올 연말까지만 가입이 가능한 소득공제 혜택 상품이다. 총급여 5000만원 이하의 근로자가 5년이상 가입하면 연 600만원 한도 내에서 납입액에 대해 40%의 소득공제 혜택을 받을 수 있다. 즉 한 달에 50만원씩을 납부한다면 연 납부금액 600만원의 40%인 240만원에 대한 소득공제 혜택을 받는 것이다. 정확한 환금 금액은 240만원에 과세표준에 따른 세율 16.5%을 곱한 금액인 39만6000원에서 농어촌특별세(농특세) 20%를 뺀 32만4000원이다. 가입 이후 소득이 증가하면 환급액도 커진다. 가입 후 총급여 8000만원 이하까지는 세제 혜택을 받을 수 있다. 다만 이 경우 과세표준 세율은 26.4%로 높아진다.

소장펀드 가입을 위해서는 수익률과 설정액을 꼼꼼히 따져봐야한다. 특히 최소 5년 이상 투자해야 세제혜택을 볼 수 있는 상품인만큼 설정 이후 수익률을 봐야한다. 설정후 수익률에서는 미래에셋자산운용이 월등하게 앞선다. 펀드평가사 제로인에 따르면 미래에셋소득공제장기성장유망중소형주전환자 1(주식)종류C는 지난해 3월 설정된 이후 수익률이 35.81%에 이르며 미래에셋소득공제장기가치주포커스전환자 1(주식)종류C 역시 지난해 6월 설정된 이후 수익률이 34.8%로 집계됐다. 이어 현대인베스트먼트로우프라이스장기소득공제자 1(주식) S-T(32.93%), 한국투자네비게이터소득공제전환자(주식)(C)(25.3%), 동양중소형고배당장기소득공제자 1(주혼)ClassC(22.37%) 등도 수익률 상위를 차지했다. 하지만 이들 펀드는 운용설정액이 최대 20억원에 불과할 정도로 규모가 작다.

설정액 규모별로는 한국밸류10년투자소득공제(주식)종류C(1310억원, 설정후 수익률 13.44%), 한국밸류10년투자소득공제(채혼)종류C(522억원, 9.71%), 신영마라톤소득공제자(주식)C형(517억원, 13.41%) 등이 상위권을 차지하고 있다. 이밖에 올해 세제 혜택이 확대된 개인형 퇴직연금(IRP)도 연간 700만원의 세제 혜택을 앞세워 인기를 끌고 있다. 700만원에 세율 16.5%를 적용한 115만5000원까지 최대로 돌려받을 수 있다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)

![김호중, 음주운전 시인… 경찰 자진 출석할 것 [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000014t.jpg)