|

우선 모멘티브 인수합병(M&A) 이후 변동성이 높은 실리콘 사업 비중이 확대돼 케이씨씨의 사업안정성이 과거 대비 저하됐다고 분석했다.

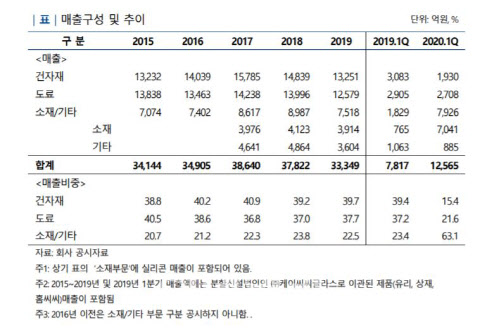

케이씨씨와 원익QnC(074600), SJL펀드는 지난해 5월 미국 실리콘 제조업체 모멘티브(Momentive Performance Materials Inc.)를 인수했으며, 올해 1월 쿼츠 사업부문 분리 및 유상감자 등을 통해 모멘티브를 종속회사로 편입했다. 사업재편 이후 소재 부문(실리콘 사업)이 케이씨씨 및 케이씨씨글라스 합산 매출액의 50% 내외를 차지한다.

박소영 한신평 연구원은 “국내 경제의 저성장 기조, 자동차, 건설, 조선 등 주요 전방산업의 부진으로 건자재, 도료 등 기존 사업의 성장이 정체되는 가운데, 모멘티브 인수를 통해 성장 가능성이 큰 실리콘 산업에서 높은 기술력, 전 세계적으로 분포된 고객기반 및 생산설비 등을 확보하게 됐다”고 설명했다.

다만 박 연구원은 “대형 고정 거래처 확보, 내수 중심 산업 내 확고한 시장지위 등의 효익을 향유했던 기존 사업과 달리 원자재 가격, 글로벌 수급 여건 등에 민감하고 글로벌 화학사와의 경쟁에 노출된 실리콘 사업의 비중이 크게 확대됐다”며 “저성장 기조에 따라 건자재, 도료, 유리 등 기존 사업의 경쟁강도도 심화하고 있어 사업안정성은 과거 대비 저하됐다”고 판단했다.

나신평은 2019년 말 기준 450.8%의 열위한 부채비율을 시현했던 모멘티브의 영향으로 2020년 3월 말 연결기준 케이씨씨의 총차입금(순차입금)은 5조420억원(3조8004억원)으로 2019년 말 2조5095억원(1조 6558억원) 대비 2배 이상 증가했다고 지적했다.

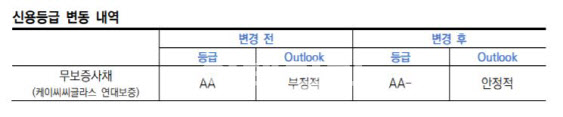

김웅 나신평 연구원은 “확대된 재무부담은 부채비율 156.8%(2019년말 110.7%) 및 순차입금의존도 31.6%(2019년말 기준 17.6%)의 증가 등 재무안정성 저하로 이어지고 있다”며 “향후 재무부담 완화 여부가 케이씨씨의 신용등급 회복 여부에 있어 중요한 요인이 될 것”이라고 판단했다.

|

김 연구원은 “신종 코로나바이러스 감염증(코로나19) 여파로 실물경제 저하, 글로벌 경기둔화와 더불어 미·중 분쟁이 재점화될 조짐을 보임에 따라 모멘티브의 실적 불확실성이 높은 상황”이라며 “당분간 실리콘 부문의 EBIT 창출력 개선 지연에 따른 높은 수준의 재무부담이 지속될 것”이라고 예상했다.

한신평은 기존 사업의 경쟁 심화와 실리콘 사업 수익성 저하가 중단기적으로 이어질 것이라 예상했다.

박 연구원은 “2017년까지 케이씨씨의 영업수익성은 개선(영업이익률 2012년 6.1% → 2017년 8.5%)됐으나 2018년 이후에는 전방 산업인 건설과 자동차 산업의 수요 감소, 경쟁 심화로 인한 주요 제품 단가 하락, 원재료 가격 상승에 따른 건자재와 도료 부문의 부진으로 이익창출력(경제적 통합 실체 영업이익률 2018년 6.4%, 2019년 4.1%)이 저하됐다”고 설명했다.

신사업인 모멘티브 실리콘 사업도 수익성 개선세(모멘티브 연결 영업이익률 2015년 0.5%→2018년 7.7%)를 이어가지 못하고 글로벌 화학사의 공급 확대로 인한 가격 하락, 전방수요 저하 등으로 2019년에 이익창출력이 크게 약화됐다.

2020년 들어서도 건자재와 도료 부문의 영업실적이 여전히 과거 대비 부진한 가운데 모멘티브를 포함하는 소재부문 영업이익이 손익분기점 수준에 그침에 따라 케이씨씨 및 케이씨씨글라스 합산 영업이익률은 2.0%로 하락했다.

박 연구원은 “유가 하락에 따른 재료비 부담 완화에도 국내 건설 경기 및 글로벌 자동차 시장 부진으로 도료 및 건자재의 수익성 회복이 지연될 전망”이라며 “경기변동성에 민감한 실리콘 사업 역시 코로나19에 따른 글로벌 수요 감소와 그로 인한 고정비 부담 가중으로 과거 대비 부진한 영업실적이 예상된다”고 전했다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)