.png)

|

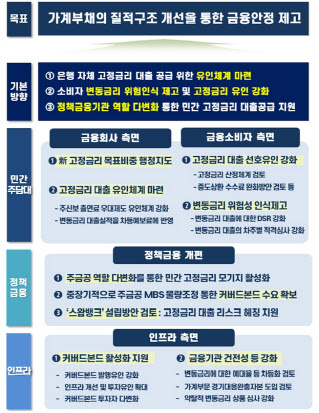

25일 금융위원회는 전날 열린 ‘은행권 경영·영업 관행·제도 개선 태스크포스(TF)’ 9차 실무작업반 회의에서 이같은 내용의 고정금리 대출 확대방안을 논의했다고 밝혔다.

현재 국내 주담대는 순수고정형이 25.7%, 혼합형(5년 고정+이후 변동) 20.9%, 변동형(6개월 또는 1년마다 변동)이 56.0% 비중을 차지하고 있다. 순수고정형의 85.7%는 정책상품, 혼합형의 87.9%는 은행 상품이다. 은행권이 변동금리(혼합형 포함) 공급에만 집중하고 있다는 것이다. 순수고정형의 정책 상품을 이용하려면 까다로운 요건을 갖춰야 해 소비자 선택권이 제한적이다.

은행의 자체 고정형 주담대 공급을 늘리는 한편 금융소비자가 고정금리를 이용하도록 유인하겠다는 게 정부 복안이다.

은행 유인책으로 새로운 고정금리 목표비중 행정지도에 나선다. 그간엔 혼합형(5년 고정+이후 변동) 대출 확대에 초점을 맞췄다. 이를 순수고정형과 5년 주기형(5년마다 금리 변동) 확대를 목표로 제도 운용방향을 개편한다. 목표비중과 함께 최소수준 지표를 신설한다. 과도한 변동금리 취급 시엔 주택신용보증기금 출연료를 추가 부과하고, 고정금리 목표 달성 시 출연료 우대폭을 확대한다.

차주의 고정금리 이용을 늘리기 위해 변동금리에서 고정금리로 대환 시 중도상환수수료를 완화하는 방안을 금융권과 협의할 계획이다. 또 고정금리 대출 산정체계를 점검해 고정금리 인하를 유도할 방침이다.

|

정책금융 역할도 다변화한다. 지금은 주택금융공사가 정책상품 확대에 집중하고 있지만 민간 자체 고정금리 상품 확대도 지원하도록 할 계획이다. 커버드본드 등 민간 장기채권의 신용을 보강하는 등 방안을 추진한다. 협약기관이 아닌 상호금융권을 주금공 협약기관에 추가해 2금융권의 정책상품 취급 유인도 늘린다.

민간 커버드본드 발행을 늘리기 위해 주금공 MBS 발행 물량을 단계적으로 줄일 계획이다. 또 장기채권에 대한 예대율 규제를 완화하고 주신보 출연료율을 추가 감면한다. 이밖에 은행권 고정금리 대출 취급에 따른 금리변동 위험 헤지를 지원하는 ‘스왑뱅크’(가칭) 설립도 2025년을 목표로 추진한다.

주담대 이용행태 변화에 나서는 것은 과도한 변동금리 대출이 차주의 부실위험을 높일 뿐 아니라 소비위축 등 사회적 리스크로 작용할 수 있다는 인식에서다. 미국 등 주요국에서도 변동금리보다 고정금리가 0.6%포인트 정도 높지만 고정금리 대출 비중이 압도적으로 높다. 금융회사와 소비자가 금리변동 위험부담에 대해 공감대를 형성한 결과다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)