|

롯데쇼핑은 지난 9일 한샘의 경영권 지분 취득을 위한 특수목적법인에 투자하는 IMM 사모펀드(PEF)에 2995억원을 투자한다고 공시했다. 앞서 IMM PEF는 한샘과 조창걸 명예회장 및 특수관계인 7인의 보유지분(30.21%) 및 경영권을 양수하는 양해각서(MOU)를 체결한 바 있다. 향후 주식양수도계약이 체결될 경우 매수인은 IMM PEF가 설립할 투자목적회사로 변경될 예정이며, 롯데쇼핑은 투자목적회사에 유한책임사원으로 참여하게 된다.

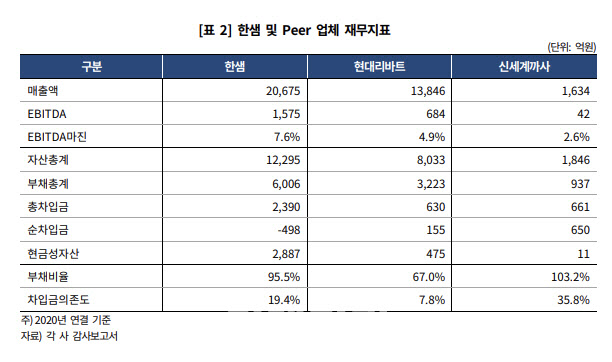

최 연구원은 “앞서 현대백화점(069960)이 현대리바트(079430)와 현대 L&C를, 신세계(004170)가 신세계 까사를 인수했다”면서 “이들은 백화점과 대형마트, 홈쇼핑 등 유통채널을 적극적으로 활용하면서 급성장하고 있는 홈인테리어 시장에서 경쟁 우위를 확보한 바 있다”고 말했다.

이 가운데 한샘은 국내 부엌가구와 인테리어가구에서 업계 1위의 시장 지위를 보유하고 있다. 최 연구원은 “롯데쇼핑은 이번 한샘 지분 인수를 통해 온·오프라인 상품 경쟁력 강화 및 차별화된 공간 기획 등 상품, 콘텐츠, 집객 등 다양한 분야에서 시너지 창출이 가능할 것”이라고 기대했다.

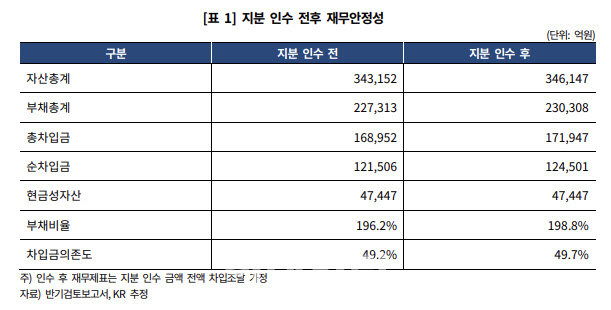

또 인수를 하더라도 롯데쇼핑의 재무 부담은 크지 않을 것이란 평가다. 최 연구원은 “6월 말 기준 롯데쇼핑의 연결 기준 보유 현금성 자산은 4조7447억원으로 지분 인수대금 납입에 충분한 유동성을 확보하고 있다”면서 “전액 차입조달을 가정하더라도 부채비율 및 차입금의존도가 196.2%에서 198.8%로, 49.2%에서 49.7%로 변하는 등 인수 전후 변화 폭은 크지 않다”고 말했다.

|

최 연구원은 “이번 지분 인수에 전략적투자자(SI)로 참여, 투자 부담을 최소화하는 등 재무안정성 강화에 초점을 맞춘 기존 사업 전략에는 변화가 없는 것으로 판단된다”면서도 “이커머스 중심으로 재편되고 있는 유통업 구조적인 특성상 온라인 역량 강화가 요구되고 있으며, 경쟁력 강화를 위해 대규모 인수합병(M&A) 등을 추진할 가능성을 배제할 수 없어 향후 사업 전략 및 대규모 자금 소요 발생 여부 등에 대한 모니터링을 지속할 예정”이라고 덧붙였다.