안수진 나신평 연구원은 “우호적인 업황에 따른 잉여현금흐름 창출확대로 인텔 NAND 사업부 인수로 인한 재무부담을 일정부분 충당 가능할 전망”이라며 “낸드 부문의 사업경쟁력 강화 등으로 회사 전체 사업위험이 축소됐다”고 평가했다.

|

또 인텔 낸드사업부 인수에 따른 자금 소요로 차입규모가 증가할 것이나 중장기적으로 현수준의 우수한 재무안정성을 유지할 것이란 전망이다.

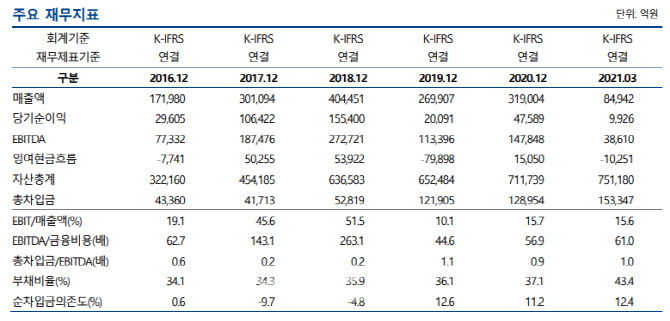

지난 3월말 기준 순차입금의존도 12.4%, 부채비율 43.4%, EBITDA대미 순차입금 0.6배로 전반적 재무안정성 지표는 우수한 수준이다.

올해말로 예정된 인텔 낸드사업부 인수대금(21년말 70억달러, 2025년 3월 20억달러 지급 예정) 지급 일정을 감안하면 단기적 차입금 증가는 불가피할 전망이다.

한편 경쟁적 증설투자와 미중 무역분쟁 속에서도 낸드 투자를 지속하면서 2019~2020년 낸드부문에서 연간 2조원내외의 적자를 기록했으나 최근 수급 불균형이 빠르게 해소되고 시장 경쟁 지위가 제고돼 불안정성이 상당부분 완화됐다는 평가다.

안 연구원은 “회사는 연내 128단 낸드 생산비중을 80%까지 확대할 것으로 밝히고 있으며 솔루션 기술력 강화로 고부가가치 SSD 매출액 비중을 큰 폭으로 확대할 예정”이라며 “올해중 낸드가격 회복이 예상되는 가운데 강화된 기술력을 바탕으로 원가 절감이 이뤄져 하반기에는 낸드부문의 흑자전환이 가능할 것”이라고 예상했다.

아울러 SSD 기술력 확보, 제품 포트폴리오 다각화, 시장내 경쟁완화 등 인텔 낸드 사업부 인수를 통한 사업경쟁력 제고가 예상된다고 덧붙였다.

그는 “경쟁환경 변화와 높은 업황변동성에도 불구하고 우수한 시장지위와 기술력을 바탕으로 중장기적으로 현 등급에 부합하는 영업실적 및 재무안정성 유지가 가능할 것으로 전망돼 ‘안정적’ 등급전망을 부여한다”고 밝혔다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)