김은기 연구원은 8일 보고서를 통해 “최근 금리 급등으로 크레딧 스프레드 약세 전환이 우려됐지만 회사채 수요예측 강세는 이어지고 있다”면서 “장기 국채금리가 기준금리보다 낮은 수준을 유지하는 한 크레딧 스프레드 강세가 지속될 것”이라고 말했다.

미국 1월 고용지표 호조가 기준금리 인상 종료 시점을 지연시킬 수 있다는 우려로 인해 최근 국채 금리가 급등했다. 국고채 금리 3년물은 지난 6일 하루에만 18.1bp(베이시스포인트, 1bp=0.01%포인트) 급등했다.

현재 크레딧 스프레드 레벨은 이미 레고랜드 사태 이전 수준보다 더 낮은 87bp 수준까지 축소됐다. 일각에서는 최근 국채 금리 급등이 크레딧 스프레드 약세 전환 빌미를 제공할 수 있다는 우려가 커지고 있는 상황이다.

|

금리 급등에도 지난 6일~7일 진행된 1조3600억 규모 회사채 수요예측에 8조500억원의 자금이 몰리는 등 약 5.9배 자금이 쏠리면서 회사채 발행시장은 강세가 이어지고 있다. 발행 스프레드 역시 민평 금리 대비 평균 -30.7bp 수준으로 국고채 금리 급등에도 회사채 발행시장 호조는 지속됐다.

김 연구원은 “국채 금리 급등에도 회사채 금리 상승 폭이 크지 않아 크레딧 스프레드는 오히려 큰 폭으로 축소됐다”면서 “국채 금리 급등에도 회사채 발행시장에서 회사채에 대한 강한 수요를 보인만큼 유통시장에서 국채 대비 강세로 거래가 이뤄졌기 때문”이라고 설명했다.

지속된 크레딧 스프레드 강세로 스프레드 레벨은 레고랜드 사태 이전 수준까지 회복했다. 발행시장에서 30bp정도 낮은 발행 스프레드 및 유동시장에서도 민평 금리 대비 큰 폭으로 낮게 거래된 크레딧 스프레드 수준을 감안하면 레고랜드 사태 이전을 넘어 지난해 연초 수준인 60bp까지 축소됐다는 분석도 나온다.

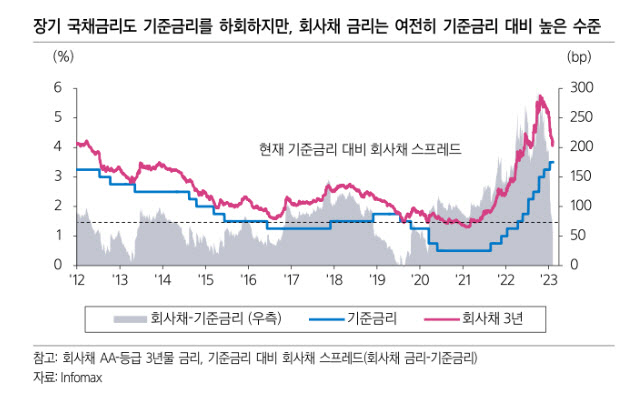

김 연구원은 “하지만 장기 국채 금리조차 기준금리를 크게 하회하는 금리 구조상 크레딧 스프레드 강세는 시장 예상보다 더 오래 지속될 가능성이 높다”면서 “회사채 금리는 과거 수준과 비교해도 기준금리보다 높은 수준을 유지하고 있다”고 강조했다. 그는 이어 “크레딧 스프레드 축소 여력이 크지 않다고 보더라도 장기 금리 하락에 따른 자본이득에 대한 기대가 크지 않아 지금부터는 캐리수익이 채권 성과를 좌우할 것”이라고 덧붙였다.